Osnivanje, pravni položaj, djelovanje, registracija, financiranje, imovina, odgovornost, statusne promjene, nadzor, prestanak postojanja udruge sa svojstvom pravne osobe te upis i prestanak djelovanja stranih udruga u Republici Hrvatskoj uređuje Zakonom o udrugama – NN 74/14, 70/17, 98/19. i 151/22.

Postupak provodi Ministarstvo pravosuđa, uprave i digitalne transformacije putem Upravnog odjela za opću upravu i upravljanje imovinom pri županijama, a može se izvršiti i elektroničkim putem.

Za Primorsko-goransku županiju

Upravni odjel za opću upravu i upravljanje imovinom

Riva 10, 51000 Rijeka

T +385 51 354 334

Udruga je svaki oblik slobodnog i dobrovoljnog udruživanja više fizičkih, odnosno pravnih osoba koje se, radi zaštite njihovih probitaka ili zauzimanja za zaštitu ljudskih prava i sloboda, zaštitu okoliša i prirode i održivi razvoj, te za humanitarna, socijalna, kulturna, odgojno-obrazovna, znanstvena, sportska, zdravstvena, tehnička, informacijska, strukovna ili druga uvjerenja i ciljeve koji nisu u suprotnosti s Ustavom i zakonom, a bez namjere stjecanja dobiti ili drugih gospodarski procjenjivih koristi, podvrgavaju pravilima koja uređuju ustroj i djelovanje toga oblika udruživanja.

Udrugu mogu osnovati najmanje tri osnivača.

Osnivač udruge može biti svaka poslovno sposobna fizička osoba ako joj poslovna sposobnost nije oduzeta u dijelu sklapanja pravnih poslova i pravna osoba. Također, uz ovjerenu suglasnost zakonskog zastupnika odnosno skrbnika, a koji suglasnost daju prije održavanja osnivačke skupštine udruge, osnivač udruge može biti i maloljetna osoba s navršenih 14 godina života te punoljetna osoba lišena poslovne sposobnosti u dijelu sklapanja pravnih poslova.

Međutim, u trenutku osnivanja udruge najmanje jedan osnivač mora biti punoljetna, poslovno sposobna osoba kojoj poslovna sposobnost nije oduzeta u dijelu sklapanja pravnih poslova.

Osnivač udruge ne može biti osoba koja je:

Osoba ovlaštena za zastupanje ne može biti osoba koja je:

Osnivač i osoba ovlaštena za zastupanje udruge koja je u izravnom doticaju s djecom ne može biti osoba koja je pravomoćno osuđena za neko od kaznenih djela spolnog zlostavljanja i iskorištavanja djeteta na temelju zakona kojim se uređuju kaznena djela i kaznenopravne sankcije.

Udruge se upisuju u Registar udruga Republike Hrvatske pri županijama, odnosno Gradu Zagrebu, prema sjedištu udruge. Registar udruga vodi se u elektroničkom obliku jedinstveno za sve udruge u Republici Hrvatskoj, pri nadležnom upravnom tijelu županije, odnosno Grada Zagreba.

Uz zahtjev za upis, dostavlja se:

O upisu udruge u registar nadležno upravno tijelo donosi rješenje.

Osoba ovlaštena za zastupanje udruge, a koja može biti samo punoljetna, poslovno sposobna osoba ako joj poslovna sposobnost nije oduzete u dijelu sklapanja pravnih poslova, dužna je nadležnom upravnom tijelu podnijeti zahtjev za upis promjena statuta, naziva, ciljeva i djelatnosti, sjedišta i adrese sjedišta, izbor osoba ovlaštenih za zastupanje, neovisno o tome radi li se o osobama iz prethodnog mandata, izbor i opoziv likvidatora i prestanak postojanja udruge.

Zahtjev za upis promjena u registar udruga podnosi se u roku od 60 dana od dana donošenja odluke o promjeni. Zahtjev podnesen nakon toga roka, osim ako se odnosi na prestanak udruge, odbacit će se rješenjem.

Osoba ovlaštena za zastupanje ili druga ovlaštena osoba udruge dužna je nadležnom upravnom tijelu podnijeti zahtjev za upis promjene osobe ovlaštene za zastupanje i likvidatora udruge i u slučaju postojanja zapreke za zastupanje iz članka 19. stavaka 2. i 3. Zakona najkasnije u roku od 15 dana od dana donošenja odluke o promjeni.

Zahtjev za upis u registar udruga odnosno zahtjev za upis promjena u registar udruga podnosi se u dva istovjetna primjerka.

Protiv rješenja nadležnog upravnog tijela može se izjaviti žalba Ministarstvu pravosuđa, uprave i digitalne transformacije.

ULAZ u Registar udruga Republike Hrvatske

Obrazac broj 1 – zahtjev za upis u Registar udruga Republike Hrvatske

Obrazac broj 3 – zahtjev za upis promjena u Registar udruga Republike Hrvatske

Popis osnivača i osoba ovlaštenih za zastupanje udruge

Vodič za osnivanje udruge i usklađivanje s novim propisima

Klasifikacija djelatnosti udruga

MRMS – obavljanje poslova gospodarske djelatnosti članova udruga

Porezna uprava – porezni status neprofitnih pravnih osoba, uputa

Zakon o udrugama NN 74/14, 70/17, 98/19, 151/22 – Pročišćeni tekst

Pravilnik o sadržaju i načinu vođenja registra udruga Republike Hrvatske i registra stranih udruga u Republici Hrvatskoj (NN 4/15, 14/20, 39/24

Upis u registar moguće je provesti i elektroničkim putem na stranicama Ministarstva pravosuđa, uprave i digitalne transformacije

Forma elektroničkog popunjavanja identična je sadržaju obrazaca propisanih Pravilnikom o sadržaju i načinu vođenja Registra udruga Republike Hrvatske i Registra stranih udruga u Republici Hrvatskoj – NN 4/15, 14/20 i 39/24, te sadrži Popis ciljanih skupina i Klasifikaciju djelatnosti udruga.

Kako se udruge samostalno opredjeljuju i razvrstavaju u registru prema ciljanim skupinama iz Popisa ciljanih skupina, kojih s obzirom na članstvo i korisnike kojima je udruga usmjerena može biti i više, te se samostalno razvrstavaju u jedno ili više područja djelovanja i djelatnosti kojima se ostvaruju ciljevi propisani statutom prema Klasifikaciji djelatnosti udruga, elektroničkim popunjavanjem obrasca zahtjeva, između ostalog, na vrlo jednostavan način mogu se odabrati željene ciljane skupine, područja djelovanja i djelatnosti.

Po spremanju elektronički popunjenog zahtjeva, on dobiva jedinstveni osmeroznamenkasti kod. Također, aplikacija nudi mogućnost ispisa popunjenog zahtjeva. Tako popunjeni zahtjev mora biti potpisan od osobe ovlaštene za zastupanje udruge i dostavljen nadležnom upravnom tijelu (neposredno ili poštom). Dakle, postupak za upis udruge ili strane udruge odnosno za upis promjene u registar smatra se pokrenutim u trenutku predaje urednog zahtjeva nadležnom upravnom tijelu.

Kad nadležno upravno tijelo utvrdi da su ispunjeni svi zakonski uvjeti za upis udruge ili strane udruge, odnosno za upis promjene u registar, o tome donosi rješenje. Prilikom upisa u registar udruga odnosno registar stranih udruga unosom jedinstvenog osmeroznamenkastog koda sa Vašeg zahtjeva automatski se dohvaćaju svi podaci potrebni za upis, koje ste unijeli u formu elektroničkog popunjavanja.

Nakon registracije neprofitne organizacije pri nadležnom Ministarstvu, slijedi obvezni upis u Registar neprofitnih organizacija koji vodi

Ministarstvo financija

Služba za neprofitno računovodstvo i izvještavanje

Katančićeva 5

10 000 Zagreb

ULAZ u Registar neprofitnih organizacija

Obrasci za Registar neprofitnih organizacija:

Za upis: Obrazac RNO

Upute za popunjavanje obrasca RNO

Ispunjen i potpisan Obrazac RNO dostaviti na e-mail adresu neprofitno.racunovodstvo@mfin.hr, poštom ili osobno najkasnije 60 dana od upisa u matični registar.

Za promjene: Obrazac RNO-P

Upute za popunjavanje obrasca RNO-P

Ispunjen i potpisan Obrazac: RNO-P za upis promjena u Registar dostaviti na e-mail adresu neprofitno.racunovodstvo@mfin.hr, poštom ili osobno u roku od 7 radnih dana od upisa promjene u matični registar.

Uz Obrasce RNO i RNO-P neprofitne organizacije ne dostavljaju drugu dokumentaciju i ne plaća se upravna pristojba.

Potvrda o upisu u Registar neprofitnih organizacija

Ministarstvo financija ne izdaje potvrde o upisu u Registar neprofitnih organizacija. Potvrdu čini izlistana (isprintana) stranica Registra s podacima o neprofitnoj organizaciji dobivena nakon pretrage Registra. Za pretragu je dovoljno unijeti samo OIB.

Zakonodavni okvir

Zakon o financijskom poslovanju i računovodstvu neprofitnih organizacija – NN 121/14 i 114/22 – pročišćeni tekst

Pravilnik o neprofitnom računovodstvu i računskom planu NN 1/15, 25/19, 96/18, 103/18, 134/22

Pravilnik o izvještavanju u neprofitnom računovodstvu i Registru neprofitnih organizacija – NN 31/15, 67/17, 115/18 i 21/21

Pravilnik o sustavu financijskog upravljanja i kontrola, izradi i izvršavanju financijskih planova neprofitnih organizacija – NN 119/15 i 134/22

U listopadu 2014. godine donesen je Zakon o financijskom poslovanju i računovodstvu neprofitnih organizacija – NN 121/14 i 114/22.

Zakon sveobuhvatno uređuje sustav financijskog poslovanja, računovodstva te nadzora nad financijskim poslovanjem i računovodstvom neprofitnih organizacija. Temeljem Zakona donesena su tri gore navedena pravilnika.

Zakonom je uvedena obveza dostave financijskih izvještaja za sve neprofitne organizacije, ali prilagođeno visini prihoda i vrijednosti imovine te javna objave financijskih izvještaja kroz Registar neprofitnih organizacija kojeg vodi Ministarstvo financija.

Upis u Registar obvezan je za sve pravne osobe koje su sukladno čl. 2. st. 1. Zakona obveznici primjene Zakona, a to su: domaće i strane udruge i njihovi savezi, zaklade, fundacije, ustanove, umjetničke organizacije, komore, sindikati, udruge poslodavaca, sve druge pravne osobe kojima temeljni cilj osnivanja i djelovanja nije stjecanje dobiti, za koje iz posebnih propisa proizlazi da su neprofitnog karaktera.

Na političke stranke odnose se odredbe Zakona vezane uz vođenje poslovnih knjiga i upis u Registar neprofitnih organizacija.

Na vjerske zajednice odnose se isključivo one odredbe Zakona koje uređuju obveznu dostavu izvještaja o potrošnji proračunskih sredstava, kontrole na licu mjesta od strane nadležnih tijela državne uprave i jedinica lokalne i područne (regionalne) samouprave koja su doznačila proračunska sredstva.

Neprofitne organizacije upisuju se u Registar neprofitnih organizacija nakon upisa u matične registre ili druge oblike osnivanja u roku od 60 dana od upisa u matični registar, na temelju podataka iz Obrasca Registar neprofitnih organizacija (Obrazac: RNO) koji se u elektroničkom obliku nalazi na web stranici Ministarstva financija ili se može kupiti u knjižari.

Za sve upite vezano uz primjenu Zakona o financijskom poslovanju i računovodstvu neprofitnih organizacija, obratiti se može na slijedeću e-mail adresu: Ana Maljevac – e-mail: ana.maljevac@mfin.hr

Neprofitne organizacije obvezne su sastavljati i predavati godišnje financijske izvještaje u skladu sa Zakonom o financijskom poslovanju i računovodstvu neprofitnih organizacija i Pravilnikom o izvještavanju u neprofitnom računovodstvu i Registru neprofitnih organizacija.

Sukladno članku 34. stavku 1. i 2 Zakona o financijskom poslovanju i računovodstvu neprofitnih organizacija neprofitne organizacije obvezne su upisati se u Registar neprofitnih organizacija, u roku od 60 dana od upisa u matični registar.

Prilikom upisa neprofitne organizacije u Registar, neprofitnim organizacijama dodjeljuje se redni broj upisa – RNO broj.

RNO broj upisuje se u financijske izvještaje, a može se pronaći na internetskoj stranici Ministarstva financija – ne izdaje se potvrda, već je kao dokaz o upisu neprofitne organizacije u Registar dovoljno ispisati stranicu s podacima dobivenim nakon pretrage Registra na internetskoj stranici Ministarstva financija.

Sve neprofitne organizacije koje do sada nisu ispunile obvezu upisa u Registar dužne su to učiniti u najkraćem roku.

Ovisno o načinu vođenja knjigovodstva (dvojno ili jednostavno knjigovodstvo) razlikuju se financijski izvještaji koje sastavljaju i predaju neprofitne organizacije.

Neprofitne organizacije za 2024. godinu predaju financijske izvještaje prema knjigovodstvu koje im je naznačeno u Registru.

Sindikati i druge neprofitne organizacije s organizacijskim dijelovima (podružnicama) koji nemaju plavnu osobnost (svoj matični broj i OIB) podnose jedan financijski izvještaj na razini pravne osobe.

Poslovanje podružnica bez pravne osobnosti i matice mora biti obuhvaćeno jednim financijskim izvještajem.

Vjerske zajednice, sukladno odredbama Zakona, izuzete su od obveze sastavljanja i predaje financijskih izvještaja i upisa u Registar. Međutim, vjerske zajednice obvezne su, sukladno odredbama članka 2. stavka 3. Zakona, dostaviti izvještaj o potrošnji proračunskih sredstava.

Pravne osobe kojima su osnivači vjerske zajednice i koje nisu osnovane s ciljem ostvarivanja dobiti (primjerice karitasi, informativne vjerske agencije, vjerski zbor, vjerski dječji vrtići i slične pravne osobe) obveznici su sastavljanja i predaje financijskih izvještaja.

Na političke stranke se, sukladno članku 2. stavku 2. Zakona, primjenjuju odredbe koje se odnose na vođenje poslovnih knjiga i upis u Registar, ali se na njih ne primjenjuju odredbe Zakona koje se odnose na sastavljanje i predaju financijskih izvještaja. Sukladno navedenom, političke stranke za potrebe financijskog izvještavanja neprofitnih organizacija ne predaju niti godišnje financijske izvještaje niti financijski izvještaj za razdoblje u tijeku godine.

Odredbe Zakona ne odnose se na ustanove kojima je temeljni cilj osnivanja i djelovanja stjecanje dobiti, na ustanove kojima su osnivači fizičke osobe i druge pravne osobe koje su sukladno propisima koji uređuju poreze obveznici utvrđivanja i plaćanja poreza na dobit za svoju ukupnu djelatnost. Navedene ustanove ne upisuju se u Registar neprofitnih organizacija i ne predaju financijske izvještaj za neprofitne organizacije, već vode računovodstvo i sastavljaju financijske izvještaje prema propisima za poduzetnike.

Financijske izvještaje za razdoblje od 1. siječnja do 31. prosinca 2024. u sustavu jednostavnog knjigovodstva predaje neprofitna organizacija koja zadovoljava sljedeće uvjete:

1. vrijednost imovine na kraju svake od prethodne tri godine uzastopno manja od 30.526,25 eura

2. godišnji prihod u svakoj od prethodne tri godine uzastopno manji od 30.526,25 eura

3. koja djeluje najmanje tri godine i donijela je odluku o vođenju jednostavnog knjigovodstva i primjeni novčanog računovodstvenog načela.

Neprofitna organizacija u sustavu jednostavnog knjigovodstva sastavlja :

I. Godišnji financijski izvještaj o primicima i izdacima na obrascu: G_PR_IZ_NPF

U Obrascu: G-PR-IZ-NPF popunjavaju se stupac 4 – Ostvareno u prethodnoj poslovnoj godini i stupac 5 _ ostvareno u tekućoj poslovnoj godini.

U obrascu: G-PR-IZ-NPF stupac 4 _Ostvareno u prethodnoj poslovnoj godini, ne popunjava:

Na obrascu: G-PR-IZ-NPF zbroj AOP oznaka 03I+032+033 (ukupna novčana sredstva na računima, u blagajni i oročena sredstva) mora biti jednaka zbroju AOP oznakaO29+O3O (zbroj ostvarenih viškova/manjkova prihoda u godini i prenesenog viška ili manjka prihoda iz prethodne godine) u oba stupca ,,Ostvareno u prethodnoj poslovnoj godini” i ,,Ostvareno u tekućoj poslovnoj godini ” .

U dijelu ,,Dodatni podaci” Obrasca: G-PR-IZ-NPF u redak AOP 036 – Primitak ostvaren iz sredstava Europske unije, upisuje se ukupan iznos koji je neprofitna organizacija ostvarila za provedbu EU projekata.

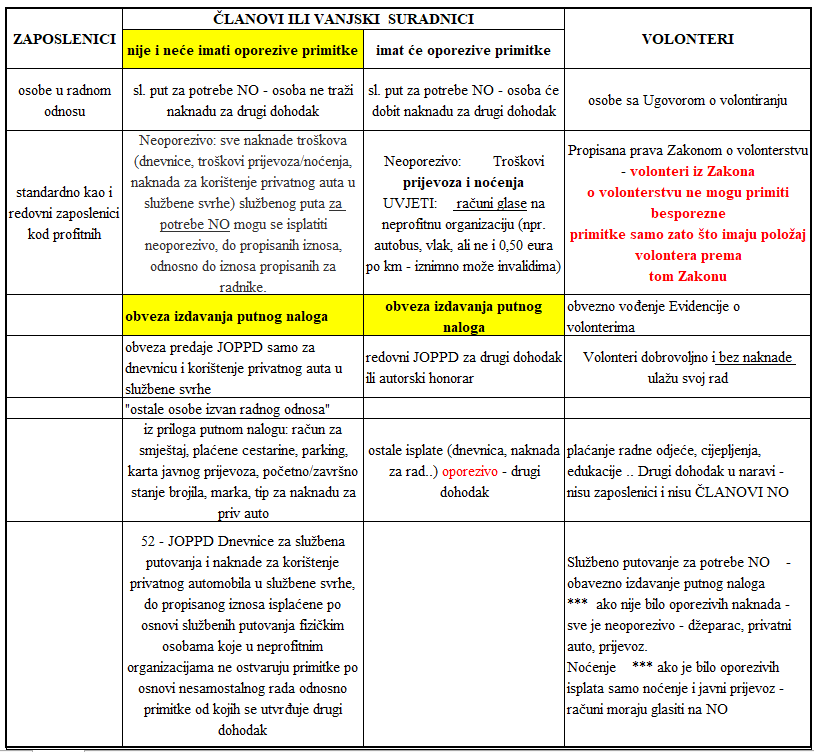

Nadalje, u redak AOP 038 – Broj volontera upisuje se broj fizičkih osoba koje volontiraju sukladno Zakonu o volonterstvu, a u redak AOP 039 – Broj sati volontiranja.

Neprofitna organizacija, obveznica obračuna poreza na dobit, ukupan godišnji iznos izdataka za porez na dobit koji je plaćen do kraja 2024, godine iskazuje na obrascu: G_PR-IZ-NPF u retku AOP 027, II. Izdaci, pod brojem 10. – ostali izdaci (reprezentacija, članarina, kotizacija, premija osiguranja i sl.).

Iznos isplaćenih predujmova povećava ukupne izdatke neprofitne organizacije koja vodi jednostavno knjigovodstvo i primjenjuje novčano računovodstveno načelo.

Neprofitna organizacija koja vodi jednostavno knjigovodstvo i primjenjuje novčano računovodstveno načelo, a u 2024. godini je ostvarila primitke u vrijednosti 30.526,25 eura i više, obvezna je u razdoblju predaje godišnjih financijskih izvještaja za prethodnu poslovnu godinu (najkasnije do 29. veljače 2025.) dostaviti Ministarstvu financija obrazac za promjenu podatka (Obrazac RNO-P) zbog prijelaza na obvezno dvojno knjigovodstvo u 2025. godini.

II. Bilješke

Bilješke su dopuna podataka uz financijske izvještaje i označavaju se rednim brojevima s pozivom na AOP oznaku izvještaja, Bilješke uz financijske izvještaje ne dostavljaju se Ministarstvu financija niti FINA-i nego se čuvaju u arhivi neprofitne organizacije.

Neprofitna organizacija, koja je stekla uvjete i donijela odluku o vođenju jednostavnog knjigovodstva i primjeni novčanog računovodstvenog načela za 2025. godinu mora o tome na obrascu: RNO-P obavijestiti Ministarstvo financija najkasnije do roka za predaju godišnjih financijskih izvještaja za 2024. godinu, odnosno najkasnije do 01. ožujka 2025.

Neprofitna organizacija koja je u 2023. godini stekla uvjete za prelazak na vođenje jednostavnog knjigovodstva, a nije o tome donijela odluku o vođenju jednostavnog knjigovodstva i primjeni novčanog računovodstvenog načela i obavijestila Ministarstvo financija na obrascu: RNO-P do 1. ožujka 2024. godine, imala je obvezu vođenja dvojnog knjigovodstva do kraja 2024. godine te za 2024 . godinu mora predati financijske izvještaje za obveznike dvojnog knjigovodstva.

Neprofitne organizacije čija je vrijednost imovine uzastopno u prethodne tri godine manja od 30.526,24 eura na razini godine i godišnji prihod uzastopno u prethodne tri godine manji od 30.526,24 eura na razini godine i koja je donijela Odluku o vođenju jednostavnog knjigovodstva i primjeni novčanog računovodstvenog načela, nije u obvezi vođenja dvojnog knjigovodstva. Odluka se donosi u roku predviđenom za podnošenje godišnjih financijskih izvještaja za prethodnu poslovnu godinu i važeća je dok neprofitna organizacija zadovoljava uvjete, odnosno do opoziva, a o nastaloj promjeni izvještava Ministarstvo financija na način propisan člankom 35. Zakona o financijskom poslovanju i računovodstvu neprofitnih organizacija.

Takva neprofitna organizacija dužna je voditi sljedeće poslovne knjige:

Udruga koja tijekom poslovne godine nije imala poslovnih događaja, niti u poslovnim knjigama ima podatke o imovini i obvezama, dužna je u roku propisanom za predaju godišnjih financijskih izvještaja Ministarstvu financija dostaviti izjavu o neaktivnosti za prethodnu poslovnu godinu (na Obrascu: IZJAVA-NPF) koju možete pronaći na stranicama Ministarstva financija

Financijske izvještaje za razdoblje od 1. siječnja do 31. prosinca 2024. u sustavu dvojnog knjigovodstva predaje :

Godišnji financijski izvještaji u sustavu dvojnog knjigovodstva:

I. Bilanca na Obrascu: BIL-NPF

Obrazac BIL-NPF mora biti u potpunosti uravnotežen što znači da ne smije postojati razlika u iskazanim vrijednostima aktive i pasive jer i najmanja razlika pri objedinjavanju podataka dovodi do većih neuravnoteženosti.

U obrascu: BIL-NPF ne mogu istodobno biti popunjeni podaci na:

AOP 199 Višak prihoda i AOP 200 Manjak prihoda

II. Izvještaj o prihodima i rashodima na Obrascu: PR_RAS_NPF

U obrascu: PR-RAS-NPF ne mogu istodobno biti popunjeni podaci na AOP-ima:

AOP 149 Višak prihoda i AOP 150 Manjak prihoda,

AOP 151 Višak prihoda _ preneseni i A0P 152 Manjak prihoda _ preneseni,

AOP 154 Višak prihoda raspoloživ u sljedećem razdoblju i AOP 155 Manjak prihoda za pokriće u sljedećem razdoblju.

Popunjavaju se svi stupci Obrasca: PR-RAS-NPF, stupac 4 – Ostvareno u istom razdoblju prethodne godine i stupac 5 _ ostvareno u izvještajnom razdoblju.

Iznimno, stupac 4 – Ostvareno u istom razdoblju prethodne godine, ne popunjava:

. neprofitna organizacija koja je osnovana tijekom 2024. godine

. neprofitna organizacija koja je u 2024. godini prešla s jednostavnog na dvojno knjigovodstvo

. pravna osoba koja je tijekom 2024. godine prešla iz proračunskog na računovodstvo neprofitnih organizacija,

U dijelu dodatnih podataka obrasca: PR-RAS_NPF (od AOP 164 do AOP 169) traži se iskazivanje vrijednosti ostvarenih investicija u novu dugotrajnu imovinu. Napominjemo da se iskazuju ulaganja (prometi) u dugotrajnu imovinu tijekom 2024, godine, a ne stanja.

Neprofitna organizacija, koja je obveznik obračuna poreza na dobit, u financijskom izvještaju na Obrascu: PR-RAS-NPF, porez na dobit iskazuje u retku AOP 153 – Obveze porezana dobit po obračunu.

U obrascu: PR-RAS-NPF u redak AOP 162 upisuje se broj fizičkih osoba koje volontiraju u neprofitnoj organizaciji sukladno Zakonu o volonterstvu – NN 58/07, 22/13 i 84/21, ali ne i broj osoba na stručnom osposobljavanju za rad bez zasnivanja radnog odnosa.

Sukladno članku 5. stavku 1. Zakona o volonterstvu, volonterstvom se ne smatra stručno osposobljavanje za rad bez zasnivanja radnog odnosa koje je uređeno posebnim propisima.

U redak AOP 163 upisuje se ukupan broj sati volontiranja svih fizičkih osoba koje su u poslovnoj godini volontirale sukladno Zakonu o volonterstvu.

Broj osoba na stručnom osposobljavanju za rad bez zasnivanja radnog odnosa ne uključuje se u podatke o prosječnom broju zaposlenih.

III. Bilješke

Bilješke su dopuna podataka uz financijske izvještaje i označavaju se rednim brojevima s pozivom na AOP oznaku izvještaja.

Sukladno članku 9. Pravilnika obvezne Bilješke uz Bilancu su:

– pregled ugovornih odnosa i slično koji, uz ispunjenje određenih uvjeta, mogu postati obveza ili imovina

– pregled stanja i rokova dospijeća dugoročnih i kratkoročnih kredita i zajmova.

U Bilješkama uz Izvještaj o prihodima i rashodima potrebno je navesti razloge zbog kojih je došlo do većih odstupanja u odnosu na ostvarenje prethodne godine.

Bilješke uz financijske izvještaje ne dostavljaju se Ministarstvu financija niti FINA-i, već se čuvaju u arhivi neprofitne organizacije.

U cilju otklanjanja poremećaja na domaćem tržištu energije, Vlada Republike Hrvatske donijela je Uredbu o otklanjanju poremećaja na domaćem tržištu energije – NN 104/22 i 106/22. Uredbom se uređuju posebne mjere za trgovinu električnom energijom, način i uvjeti formiranja cijena za određene kategorije kupaca električne energije i toplinske energije, nadzor nad primjenom cijena određenih Uredbom, te posebni uvjeti obavljanja energetskih djelatnosti.

Posebne mjere su privremene i propisuju se od 1. listopada 2022.

Više detalja i prijedloge knjiženja nalazimo na stranicama Ministarstva.

Zakonom o financijskom poslovanju i računovodstvu neprofitnih organizacija između ostaloga uređena su računovodstvena načela i poslovi, poslovne knjige i knjigovodstvene isprave, načela iskazivanja imovine, obveza i vlastitih izvora te priznavanja prihoda, rashoda, primitaka i izdataka, financijsko izvještavanje, revizija godišnjih financijskih izvještaja i javna objava godišnjih financijskih izvještaja.

Odredbe Zakona odnose se na domaće i strane udruge i njihove saveze, zaklade, fundacije, ustanove, umjetničke organizacije, komore, sindikate, udruge poslodavaca te sve druge pravne osobe kojima temeljni cilj osnivanja i djelovanja nije stjecanje dobiti, za koje iz posebnih propisa proizlazi da su neprofitnog karaktera.

Člankom 4. stavkom 5. Zakona o računovodstvu propisano je da se odredbe ovoga Zakona ne odnose na domaće i strane udruge i njihove saveze, zaklade, fundacije, ustanove, umjetničke organizacije, komore, sindikate, udruge poslodavaca te sve druge pravne osobe kojima temeljna svrha osnivanja i djelovanja nije stjecanje dobiti, za koje iz posebnih propisa proizlazi da su neprofitnog karaktera, i koje financijsko poslovanje i računovodstvo vode sukladno Zakonu o financijskom poslovanju i računovodstvu neprofitnih organizacija. Člankom 4. stavkom 3. propisano je da su izuzetno od prije navedenoga, Zakon o računovodstvu obvezne primjenjivati navedene pravne osobe koje su obveznice poreza na dobit za svoju cjelokupnu djelatnost sukladno propisima kojima se uređuju porezi, ali i u tom slučaju nisu obvezne primjenjivati odredbe kojima se uređuje konsolidacija godišnjih financijskih izvještaja (članak 23.), revizija godišnjih financijskih izvještaja (članak 20.), godišnje izvješće (članak 21.) i javna objava (članak 30.).

Iz navedenih zakonskih odredbi je jasno da pravne osobe upisane u Registar neprofitnih organizacija ne primjenjuju odredbe Zakona o računovodstvu, a vezano s tim niti Hrvatske standarde financijskog izvještavanja, osim u slučaju kad su obveznice poreza na dobit za svoju cjelokupnu djelatnost sukladno propisima kojima se uređuju porezi.

Člankom 9. Zakona propisano je da neprofitna organizacija vodi knjigovodstvo po načelu dvojnog knjigovodstva, a prema rasporedu računa iz računskog plana za neprofitne organizacije. Raspored, sadržaj i primjena računa u računskom planu propisani su Pravilnikom o neprofitnom računovodstvu i računskom planu. Navedeno znači da su neprofitne organizacije obvezne primjenjivati propisani Računski plan do razine odjeljka.

Oblik i sadržaj financijskih izvještaja i izjave o neaktivnosti, razdoblja za koja se izvještaji sastavljaju, te obveza i rokovi podnošenja propisani su Pravilnikom o izvještavanju u neprofitnom računovodstvu i Registru neprofitnih organizacija. Člankom 10. Pravilnika propisanom je da se financijski izvještaji za poslovnu godinu predaju u roku od 60 dana od isteka izvještajnog razdoblja. Ako propisani rok pada na subotu, nedjelju ili blagdan, rok za predaju godišnjih financijskih izvještaja pomiče se na prvi sljedeći radni dan.

U Uputama za izradu i predaju financijskih izvještaja neprofitnih organizacija koje se sastavljaju za svako izvještajno razdoblje, Ministarstvo financija naglašava da FINA, koja prikuplja financijske izvještaje za potrebe Ministarstva financija i statistike, nakon navedenog roka neće zaprimati financijske izvještaje. Neprofitna organizacija koja nije predala financijske izvještaje ranijih godine, a imala je obvezu, iste ne može naknadno predati niti FINA-i, niti Ministarstvu financija. Više o navedenom može se pročitati u dokumentu Obavijest Ministarstva financija neprofitnim organizacijama koji je objavljen na internetskoj stranici Ministarstva financija pod https://mfin.gov.hr/istaknute-teme/neprofitne-organizacije/upute-obavijest-pitanja/119. Nakon propisanog roka ne mogu se predavati niti ispravci financijskih izvještaja.

Članakom 10. Zakona propisano je da je neprofitna organizacija obvezna u svom knjigovodstvu osigurati podatke pojedinačno po vrstama prihoda i rashoda te o stanju imovine, obveza i vlastitih izvora pri čemu se podaci u poslovne knjige unose po nastanku poslovnog događaja, a najkasnije u roku primjerenom za sastavljanje financijskih izvještaja. Stoga se nakon sastavljanja i predaje financijskih izvještaja u propisanom roku, predani financijski izvještaji ne mogu ispravljati. Svi eventualni ispravci provode se u sljedećem izvještajnom razdoblju, što je potrebno navesti u Bilješkama.

Godišnji financijski izvještaji objavljeni u Registru neprofitnih organizacija na internetskoj stranici Ministarstva financija kao i financijski izvještaji sindikata i udruga poslodavaca koji se, sukladno članku 37. Zakona ne objavljuju javno, ali se nalaze u bazi Ministarstva financija, smatraju se važećim i samo takvi financijski izvještaji podliježu reviziji godišnjih financijskih izvještaja, odnosno uvidu u financijske izvještaje za prethodnu godinu što je uređeno člankom 32. Zakona.

Knjigovodstvo neprofitnih organizacija vodi se po načelu dvojnog knjigovodstva, a prema rasporedu računa iz Računskog plana za neprofitne organizacije. Neprofitne organizacije obvezne su u svom knjigovodstvu osigurati podatke pojedinačno po vrstama prihoda i rashoda te o stanju imovine, obveza i vlastitih izvora.

Obvezne su sljedeće poslovne knjige:

Neprofitne organizacije obvezno vode sljedeće pomoćne knjige: dugotrajne nefinancijske imovine, kratkotrajne nefinancijske imovine (zaliha materijala, proizvoda i robe), financijske imovine i obveza, zatim knjigu (dnevnik) blagajni, evidenciju danih i primljenih jamstava i garancija, evidenciju putnih naloga i korištenja službenih vozila, knjigu izlaznih računa, knjigu ulaznih računa te ostale pomoćne evidencije prema posebnim propisima i svojim potrebama.

Posebne pomoćne knjige i analitičke evidencije ne moraju se voditi ako neprofitna organizacija izravnim raščlanjivanjem stavki glavne knjige osigurava potrebne podatke.

Dnevnik i glavna knjiga čuvaju se najmanje 11 godina, a pomoćne knjige najmanje 7 godina. Trajno se čuvaju isplatne liste i analitičke evidencije o plaćama isplaćenim zaposlenicima u radnom odnosu.

Blagajnički maksimum je iznos gotovog novca koji pravna osoba može zadržati preko noći, bez obveze polaganja na žiro-račun. Prema propisima koji uređuju blagajnički maksimum i mogućnost plaćanja gotovim novcem, svaka neprofitna organizacija je dužna donijeti odluku o svom blagajničkom maksimumu.

Odluka o uvjetima i načinu plaćanja gotovim novcem više ne određuje visinu gotova novca koji poslovni subjekt može na kraju radnog dana zadržati u blagajni (blagajnički maksimum), osim ako to ne procijeni potrebnim, u kojem slučaju donosi odluku o blagajničkom maksimumu. Tada je dužan pridržavati se tako određenog blagajničkog maksimuma, a gotovinu koja prelazi iznos blagajničkog maksimuma mora položiti na račun u svojoj poslovnoj banci isti dan ili najkasnije sljedeći dan. Pri donošenju odluke o visini blagajničkog maksimuma, neprofitna organizacija će voditi računa o potrebama za gotovim novcem u svom redovnom poslovanju, te svojim mogućnostima i uvjetima čuvanja gotovog novca.

Neprofitna organizacija može sukladno propisima koji uređuju platni promet s inozemstvom, obavljati plaćanja u devizama i primati devizna novčana sredstva iz inozemstva, preko računa otvorenog u poslovnoj banci. Iznimka su one organizacije za koje je posebnim propisom isključena mogućnost poslovanja preko vlastitog deviznog računa (npr. za neke korisnike Državnog proračuna).

Sredstva kojima organizacija raspolaže na deviznom računu mogu se koristiti i za plaćanja u zemlji, tako da se poslovnoj banci kod koje se vodi devizni račun, izda nalog za prodaju deviza i uplatu na račun poslovnoj banci.

Kao svaka druga pravna ili fizička osoba, neprofitna organizacija može svoja plaćanja obveza i naplatu potraživanja u zemlji i u inozemstvu, osim izravnim novčanim namirenjem, obavljati i kompenzacijom, cesijom, asignacijom ili upućivanjem duga. Riječ je o obračunskom namirenju obveza i naplati potraživanja propisanih Zakonom o obveznim odnosima.

Obračunska plaćanja se pod jednakim uvjetima mogu obavljati i u odnosima s inozemnim osobama. Za prijeboj, cesiju, asignaciju ili preuzimanje duga u pravnim poslovima s inozemstvom, nije potrebna suglasnost Hrvatske narodne banke.

Pravne osobe nemaju obvezu evidentirati obračunska plaćanja preko računa za redovno poslovanje. Naplatu i plaćanja provedena obračunskim načinima plaćanja, samo na temelju vjerodostojnih isprava (izjava, ugovor i dr.) evidentiraju u svojim poslovnim knjigama.

Blokada se događa u slučajevima kad neprofitna organizacija ne izmiruje svoje novčane obveze prema vjerovnicima. Račun može biti blokiran iz čitavog niza razloga, kao npr. u slučaju kad vjerovnik blokira račun na temelju ovršne isprave, blokada na temelju pravomoćne sudske presude, blokada radi naplate javnih prihoda temeljem rješenja nadležnih poreznih tijela i dr. Pravna osoba kojoj je račun u blokadi, ne smije po Zakonu o platnom prometu, obavljati obračunska plaćanja. Postupanje suprotno zahtjevima iz propisa o platnom prometu, sankcionirano je kao prekršaj.

Pravna osoba kojoj je račun u blokadi nema blagajničkog maksimuma, već je dužna sav novac polagati na žiro-račun kod ovlaštene organizacije.

Ovisno o vrsti i opsegu poslovnih aktivnosti, neprofitna organizacija je obvezna voditi evidencije propisane posebnim zakonima, koji uređuju obavljanje te poslovne aktivnosti. Tako su neprofitne organizacije-obveznici poreza na dodanu vrijednost dužne voditi knjige ulaznih i knjige izlaznih računa propisane Pravilnikom o porezu na dodanu vrijednost (za redovne isporuke, za predujmove i za vlastitu potrošnju).

Organizacije koje imaju priljeve i plaćanja iz inozemstva dužne su voditi nadzornu knjigu priljeva i odljeva deviza i sve druge evidencije iz propisa o deviznom poslovanju i platnom prometu s inozemstvom. Organizacije koje zapošljavaju zaposlenike u radnom odnosu dužne su voditi tzv. matičnu evidenciju zaposlenih, te sve evidencije o isplaćenim plaćama (porezne kartice) i ostvarivanju drugih socijalnih prava zaposlenih (pravo na mirovinsko osiguranje, pravo na naknadu za bolovanje u slučaju spriječenosti za rad i dr.).

Za ulazak u sustav jednostavnog knjigovodstva prati se poslovanje neprofitne organizacije tri godine uzastopno. To nije slučaj i kod prijelaza iz sustava jednostavnog u sustav dvojnog knjigovodstva. Na sustav dvojnog knjigovodstva neprofitna organizacija prelazi u poslovnoj godini koja slijedi nakon poslovne godine u kojoj je dostigla barem jedan od mogućih uvjeta:

1. u prethodnoj poslovnoj godini nabavna vrijednost dugotrajne imovine veća od 30.526,25 eura

2. u prethodnoj poslovnoj godini ostvareni ukupni primitak veći od 30.526,25 eura.

Neprofitna organizacija, osim gore navedenih obveznih uvjeta zbog kojih mora prijeći na sustav dvojnog knjigovodstva, može donijeti Odluku o prijelazu na sustav dvojnog knjigovodstva iako zadovoljava uvjetima za vođenje jednostavnog knjigovodstva i o tome obavijestiti Ministarstvo financija na obrascu za prijavu promjene u Registru neprofitnih organizacija (Obrazac: RNO-P) u razdoblju predaje godišnjih financijskih izvještaja.

Bitna razlika između novčanog računovodstvenog načela i obračunskog načela je u načinu vođenja knjigovodstva odnosno u unosu podataka u poslovne knjige.

U jednostavnom knjigovodstvu primici i izdaci priznaju se uz primjenu novčanog računovodstvenog načela (načelo blagajne), a u Knjizi primitaka i izdataka iskazuju se temeljem primljenih uplata i obavljenih isplata, uključujući i obračunska plaćanja.

Po načelu dvojnog knjigovodstva podaci se u poslovne knjige unose po nastanku događaja, a najkasnije u roku primjerenom za sastavljanje financijskih izvještaja i prema rasporedu računa iz računskog plana za neprofitne organizacije. Dvojno knjigovodstvo je sustav evidentiranja već nastalih poslovnih promjena po kojem se svaka poslovna promjena koja zadovoljava uvjete evidentiranja iskazuje na (barem) dva konta, od kojih jedan konto duguje, a jedan potražuje. U sustavu dvojnog knjigovodstva prihodi i rashodi se, sukladno Zakonu, priznaju uz primjenu računovodstvenog načela nastanka događaja što znači da se:

– recipročni prihodi, to su prihodi na temelju isporučenih dobara i izvršenih usluga, priznaju u izvještajnom razdoblju na koje se odnose pod uvjetom da se mogu izmjeriti neovisno o naplati

– nerecipročni prihodi: prihodi po posebnim propisima, donacije, članarine, pomoći, doprinosi i ostali slični prihodi, priznaju u izvještajnom razdoblju na koje se odnose pod uvjetom da su raspoloživi (naplaćeni) u izvještajnom razdoblju, a mogu se priznati u izvještajnom razdoblju ako su naplaćeni najkasnije do trenutka predočavanja financijskih izvještaja za isto razdoblje

– donacije povezane s izvršenjem ugovorenih programa (projekata i aktivnosti) priznaju u bilanci kao odgođeni prihod uz priznavanje u prihode izvještajnog razdoblja razmjerno troškovima provedbe ugovorenih programa (projekata i aktivnosti)

– donacije povezane s nefinancijskom imovinom koja se amortizira priznaju u bilanci kao odgođeni prihod uz priznavanje u prihode izvještajnog razdoblja na sustavnoj osnovi razmjerno troškovima upotrebe nefinancijske imovine u razdoblju korištenja

– rashodi priznaju u izvještajnom razdoblju na koje se odnose neovisno o plaćanju

– rashodi za utrošak kratkotrajne nefinancijske imovine priznaju u trenutku stvarnog utroška, odnosno prodaje i

– troškovi nabave dugotrajne imovine kapitaliziraju, a u rashode priznaju tijekom korisnog vijeka upotrebe.

Poslovne knjige dvojnog knjigovodstva koje vodi neprofitna organizacija su:

dnevnik, glavna knjiga i pomoćne knjige.

Dnevnik je poslovna knjiga u koju se unose knjigovodstvene promjene slijedom vremenskog nastanka.

Glavna knjiga je sustavna knjigovodstvena evidencija poslovnih događaja nastalih na imovini, obvezama, vlastitim izvorima te prihodima i rashodima.

Pomoćne knjige jesu analitičke knjigovodstvene evidencije poslovnih događaja koji su u glavnoj knjizi iskazani sintetički i druge pomoćne evidencije o stanju i promjenama imovine i obveza za potrebe nadzora i praćenja poslovanja.

Unos podataka u glavnu knjigu provodi se po propisanom računskom planu za neprofitne organizacije. Računskim planom utvrđene su brojčane oznake i nazivi pojedinih računa po kojima je neprofitna organizacija obvezna knjigovodstveno iskazivati imovinu, obveze i izvore vlasništva te prihode i rashode. Računi su u računskom planu razvrstani na: razrede, skupine, podskupine i odjeljke. Odjeljci računskog plana mogu se dalje raščlanjivati, prema

potrebama, na analitičke i podanalitičke račune po dekadnom sustavu.

Kako započeti dvojno knjigovodstvo u neprofitnoj organizaciji koja je u ranijim godinama vodila jednostavno knjigovodstvo i primjenjivala novčano računovodstveno načelo?

Neprofitna organizacija koja prelazi iz sustava jednostavnog u sustav dvojnog knjigovodstva mora na dan 1. siječnja godine u kojoj prelazi na sustav dvojnog knjigovodstva sastaviti početnu bilancu kojom će prikazati stanje svoje imovine i obveza. Početnu bilancu sastavit će temeljem obveznih poslovnih knjiga u jednostavnom knjigovodstvu i pomoćnih evidencija koje je do tada vodila, a ako nije vodila pomoćne evidencije, podatke za početnu bilancu utvrdit će popisom na dan 1. siječnja, kojim će popisati imovinu i obveze u pojedinačnim vrijednostima u količinama i novčanom iznosu.

Bilanca se sastoji od aktive i pasive. Aktivu čini imovina neprofitne organizacije: nefinancijska i financijska, a pasivu izvori financiranja odnosno vlastiti izvori i obveze.

Bilanca se temelji na načelu bilančne ravnoteže što znači da aktiva mora biti u ravnoteži s izvorima iz kojih je nabavljena odnosno pasivom.

Na temelju sastavljene početne bilance, neprofitna organizacija će evidentirati početna stanja na sintetičkim računima (kontima) glavne knjige, a temeljem popisa evidentirat će početna stanja na računima u analitičkom knjigovodstvu. Stanja utvrđena u početnoj bilanci evidentiraju se u poslovnim knjigama kao početna stanja na računima bilančnih razreda: 0 – Nefinancijska imovina, 1 – Financijska imovina, 2 – Obveze i 5 – Vlastiti izvori.

I. Iskazivanje imovine

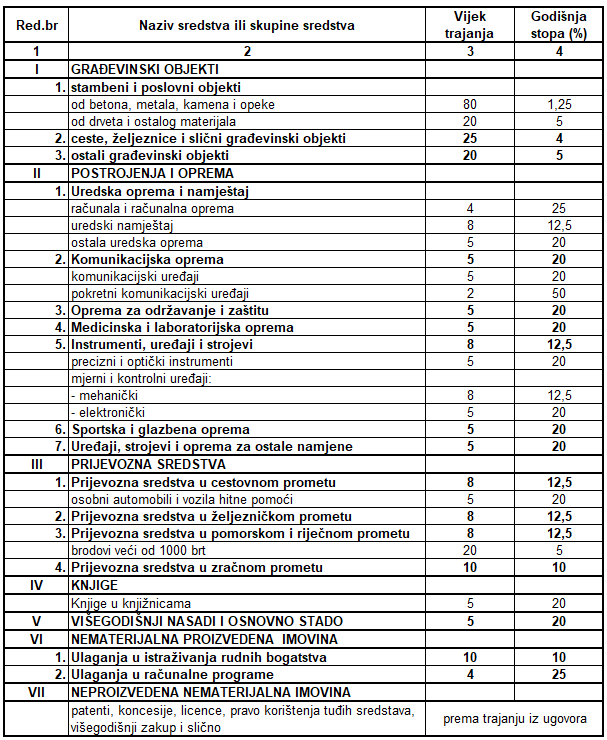

Sukladno Zakonu, imovina su resursi koje neprofitna organizacija kontrolira kao rezultat prošlih događaja i od kojih se očekuju buduće koristi u obavljanju djelatnosti. Imovina se klasificira po vrsti (nefinancijska i financijska), trajnosti (dugotrajna i kratkotrajna) i funkciji u obavljanju djelatnosti. Dugotrajna imovina je financijska i nefinancijska imovina čiji je vijek uporabe duži od jedne godine i koja duže od jedne godine zadržava isti pojavni oblik.

Nefinancijska imovina obuhvaća

01 – Neproizvedenu dugotrajnu imovinu,

02 – Proizvedenu dugotrajnu imovinu,

03 – Plemenite metale i ostale pohranjene predmete,

04 – Sitan inventar,

05 – Dugotrajnu nefinancijsku imovinu u pripremi i

06 – Proizvedenu kratkotrajnu imovinu.

U sustavu dvojnog knjigovodstva imovina se početno iskazuje po trošku nabave (nabavnoj vrijednosti) odnosno po procijenjenoj vrijednosti. Vrijednost pojedinog predmeta dugotrajne nefinancijske imovine se amortizira, odnosno ispravlja linearnom metodom u korisnom vijeku upotrebe počevši od prvog dana mjeseca iza mjeseca u kojem je imovina stavljena u upotrebu.

U sustavu jednostavnog knjigovodstva amortizacija dugotrajne nefinancijske imovine se ne provodi, već se trošak nabave evidentira u Knjizi primitaka i izdataka u cijelosti trenutkom plaćanja.

Kako će neprofitna organizacija u dvojnom knjigovodstvu evidentirati dugotrajnu imovinu nabavljenu u ranijim godinama u sustavu jednostavnog knjigovodstva koja je u cijelosti knjižena na trošak u trenutku nabave?

Za svaki predmet dugotrajne nefinancijske imovine (utvrđene popisom) potrebno je otvoriti račun (konto) iz računskog plana za neprofitne organizacije u razredu 0 – Nefinancijska imovina i na dugovnu stranu računa nefinancijske imovine (osnovno sredstvo) proknjižiti nabavnu vrijednost kao zatečeno stanje (saldo) te kao ravnotežu (protustavku), na potražnoj strani odgovarajuće podskupine 019/029 – Ispravak vrijednosti dugotrajne imovine, knjižiti navedenu nabavnu vrijednost osnovnog sredstva kao zatečeno stanje (saldo). Račun ispravka vrijednosti dugotrajne imovine otvara se prema podskupinama dugotrajne imovine. Kao što je već navedeno, ova knjiženja neprofitna organizacija provodi za svaki predmet dugotrajne nefinancijske imovine utvrđen popisom.

Budući da je imovina, kad je nabavljena, već u cijelosti bila trošak neprofitnoj organizaciji, nije moguće provoditi amortizaciju takve imovine. Dugotrajna nefinancijska imovina, nabavljena dok je neprofitna organizacija bila u sustavu jednostavnog knjigovodstva, iako u cijelosti otpisana, zadržava se u poslovnim knjigama do otuđenja (prodaje, uništenja ili donacije).

Neprofitna organizacija koja u sustavu jednostavnog knjigovodstva nije u cijelosti platila nabavljenu imovinu do trenutka prijelaza na sustav dvojnog knjigovodstva, mora u dvojnom knjigovodstvu, osim već gore opisanog načina knjiženja dugotrajne imovine, za razliku plaćenog i neplaćenog dijela nabavljene imovine, provesti knjiženje i na teret rezultata poslovanja u podskupini 522 – Višak/manjak prihoda. Daljnje evidentiranje navedene imovine isto je kao i kod novonabavljene dugotrajne imovine.

Dugotrajnu nefinancijsku imovinu, koju će neprofitna organizacija nabaviti nakon ulaska u sustav dvojnog knjigovodstva, treba sukladno Zakonu, iskazati po računovodstvenom načelu nastanka događaja, po trošku nabave, a vrijednost imovine amortizirati odnosno ispravljati linearnom metodom u korisnom vijeku upotrebe prema propisanim stopama amortizacije – Pravilnik o neprofitnom računovodstvu i računskom planu.

Osim dugotrajne nefinancijske imovine u početnu se bilancu unose podaci za financijsku imovinu koja zajedno s dugotrajnom nefinancijskom imovinom čini aktivu neprofitne organizacija, a u sustavu dvojnog knjigovodstva se knjiži na računima razreda 1 – Financijska imovina.

Financijska imovina obuhvaća:

11 – Novac u banci i blagajni,

12 – Depozite, jamčevne pologe, potraživanja od radnika te za više plaćene poreze i ostalo,

13 – Zajmove,

14 – Vrijednosne papire,

15 – Dionice i udjele u glavnici,

16 – Potraživanja za prihode poslovanja i

19 – Rashode budućih razdoblja i nedospjele naplate prihoda (aktivna vremenska razgraničenja).

Na temelju podataka u poslovnim i pomoćnim knjigama iz sustava jednostavnog knjigovodstva, neprofitna organizacija će početna stanja na navedenim skupinama razreda financijske imovine utvrditi kao razliku između ukupno isplaćenih sredstava neprofitnim organizacijama i/ili drugim pravnim i fizičkim osobama i naplaćenih sredstava s iste osnove,

do 31. prosinca godine u kojoj je donesena odluka o prijelazu na sustav dvojnog knjigovodstva. U glavnu knjigu proknjižit će početna stanja (saldo) na dugovnoj strani odgovarajuće skupine računa financijske imovine, ako je neprofitna organizacija takva potraživanja imala do prijelaza u sustav dvojnog knjigovodstva, a kao ravnotežu (protustavku) isti iznos na potražnoj strani računa skupine 29 – Odgođeno plaćanje rashoda i prihodi budućih razdoblja (pasivna vremenska razgraničenja).

Skupina računa 11 – Novac u banci i blagajni je financijska imovina evidentirana na računu u poslovnoj banci i blagajni neprofitne organizacije. Stanje (saldo) na računu ove skupine u glavnu knjigu knjiži se na dugovnoj strani dok se kao ravnoteža (protustavka) isti iznos knjiži na potražnoj strani skupine 51 – Vlastiti izvori.

U sustavu jednostavnog knjigovodstva neprofitna organizacija obvezna je izdane račune evidentirati u Knjigu izlaznih računa. U početnoj bilanci na računu skupine 16 – Potraživanja za prihode poslovanja, neprofitna organizacija proknjižit će ukupan iznos nenaplaćenih izlaznih računa evidentiranih u Knjizi izlaznih računa, koji budući da nisu naplaćeni, nisu

evidentirani u Knjizi primitaka i izdataka, a nakon naplate iste će u novom sustavu evidentirati kao prihod.

II. Iskazivanje obveza

Neprofitna organizacija u sustavu jednostavnog knjigovodstva knjižila je u Knjigu primitaka i izdataka izdatke prema svojim radnicima, dobavljačima, kreditnim ustanovama, pravnim osobama od kojih je dobila zajmove, koji u sustavu dvojnog knjigovodstva postaju obveze jer ih treba platiti odnosno sredstva vratiti.

Sukladno Računskom planu za neprofitne organizacije obveze se knjiže na sljedeće skupine računa:

24 – Obveze za rashode,

25 – Obveze za vrijednosne papire,

26 – Obveze za kredite i zajmove i

29 – Odgođeno plaćanje rashoda i prihodi budućih razdoblja (pasivna vremenska razgraničenja).

Kao i u slučaju potraživanja, neprofitna organizacija će početna stanja na navedenim skupinama razreda obveza utvrditi kao razliku između ukupno primljenih sredstava od neprofitnih organizacija te drugih pravnih i fizičkih osobama i vraćenih sredstava s iste osnove, do 31. prosinca godine u kojoj je donesena odluka o prijelazu na sustav dvojnog knjigovodstva.

Takvi su poslovni odnosi u sustavu jednostavnog knjigovodstva knjiženi u Knjizi primitaka i izdataka, ali je neprofitna organizacija za navedeno mogla voditi i pomoćne knjige, a podatke iz navedenih evidencija prenijeti kao početna stanja (saldo) na potražnu stranu računa obveze svake od skupine računa. Ravnoteža (protustavka) navedenom knjiženju je knjiženje istog iznosa na dugovnoj strani računa skupine 19 – Rashodi budućih razdoblja i nedospjela naplata

prihoda (aktivna vremenska razgraničenja).

Neprofitna organizacija u sustavu jednostavnog knjigovodstva morala je za primljene račune vodili Knjigu ulaznih računa. U početnu bilancu na računu skupine 24 – Obveze za rashode, proknjižit će ukupan iznos neplaćenih ulaznih računa evidentiranih u Knjizi ulaznih računa, koji budući da nisu plaćeni, nisu evidentirani u Knjizi primitaka i izdataka pa se u sustavu dvojnog knjigovodstva nakon plaćanja evidentiraju kao rashod.

III. Prihodi i rashodi

Jednostavno knjigovodstvo i novčano računovodstveno načelo ne poznaje pojmove prihod i rashod već isključivo primitak i izdatak koji u konačnici ne moraju biti prihod ili rashod neprofitne organizacije. U sustavu dvojnog knjigovodstva i obračunskog računovodstvenog načela računi razreda 3 – Prihodi i razreda 4 – Rashodi nemaju početno stanje jer nisu bilančne stavke.

Treba naglasiti da su svi računi koje je neprofitna organizacija ispostavila do kraja godine u kojoj je vodila jednostavno knjigovodstvo, a nisu naplaćeni do trenutka sastavljanja završnog računa temeljem kojeg je donesena odluka za prijelaz na sustav dvojnog knjigovodstva već evidentirani u glavnoj knjizi na skupini 16 – Potraživanja za prihode poslovanja i kao ravnoteža (protustavka) na skupini 29 – Odgođeno plaćanje rashoda i prihodi budućih razdoblja (pasivna vremenska razgraničenja).

Jednako tako su svi računi koje je neprofitna organizacija primila do kraja godine u kojoj je vodila jednostavno knjigovodstvo, a nisu plaćeni do trenutka sastavljanja završnog računa već evidentirani u glavnoj knjizi na računu skupine 19 – Rashodi budućih razdoblja i nedospjela naplata prihoda (aktivna vremenska razgraničenja) i kao ravnoteža (protustavka) na računu skupine 24 – Obveze za rashode.

Nakon što neprofitna organizacija naplati izlazne račune od kupca, odnosno plati ulazne račune dobavljaču, zatvarat će se računi skupine 19 – aktivnog i 29 – pasivnog vremenskog razgraničenja i prenositi iznosi evidentirani na navedenim računima na prihod (račune razreda 3 – Prihod) odnosno rashod (račune razreda 4 – Rashod).

Na opisani način, izlazni računi izdani u sustavu jednostavnog knjigovodstva, a nisu naplaćeni do trenutka sastavljanja završnog računa i ulazni računi koji u sustavu jednostavnog knjigovodstva nisu plaćeni pa nisu ušli u završni obračun poslovanja, knjižit će se kao prihod odnosno rashod neprofitne organizacije u sustavu dvojnog knjigovodstva. Budući da nisu bili knjiženi u Knjizi primitaka i izdataka neće se duplirati prihodi odnosno rashodi u sustavu dvojnog knjigovodstva.

IV. Iskazivanje rezultata

U sustavu jednostavnog knjigovodstva rezultat poslovanja iskazivao se je kao višak odnosno manjak primitaka tekuće poslovne godine, dok se u sustavu dvojnog knjigovodstva iskazuje kao višak odnosno manjak prihoda. Budući da prihod i primitak nisu iste kategorije, nije moguće prenijeti rezultat poslovanja iz sustava jednostavnog u sustav dvojnog knjigovodstva.

Preostali višak odnosno manjak primitaka, obračunat na kraju poslovne godine, može se prenijeti na skupinu 52 – Rezultat poslovanja, kao višak odnosno manjak prihoda izveden kao razlika između računa aktive i pasive početnog stanja evidentiranog u Bilanci.

V. Izvještavanje u sustavu dvojnog knjigovodstva

U sustavu dvojnog knjigovodstva neprofitna organizacija obvezna je sastavljati i predavati slijedeće financijske izvještaje:

– za poslovnu godinu: Bilancu (na Obrascu: BIL-NPF), Izvještaj o prihodima i rashodima (na

Obrascu: PR-RAS-NPF) i Bilješke

– za razdoblje od 1. siječnja do 30. lipnja: Izvještaj o prihodima i rashodima (na Obrascu: PRRAS-NPF).

Financijski izvještaji propisani Pravilnikom o izvještavanju u neprofitnom računovodstvu i Registru neprofitnih organizacija predaju se Ministarstvu financija odnosno instituciji koju Ministarstvo financija ovlasti za zaprimanje

financijskih izvještaja, u rokovima propisanim navedenim Pravilnikom. Financijski izvještaji predaju se u elektroničkom obliku, a mogu se naći na internetskoj stranici Ministarstva financija: www.mfin.hr – Neprofitne organizacije – Financijsko izvještavanje – Objedinjeni financijski izvještaji. Financijski izvještaji se mogu predati i u papirnatom obliku, ali se za ovakav način predaje obrasci moraju kupiti u knjižarama. Preporuka je predavati financijske izvještaje u elektroničkom obliku zbog mogućih pogrešaka pri unosu podataka iz papirnatih obrazaca u bazu financijskih izvještaja. Financijski izvještaji objavljeni na internetskoj stranici Ministarstva financija popunjavaju se isključivo pomoću računala.

Ministarstvo financija sastavlja Upute za sastavljanje i predaju financijskih izvještaja neprofitnih organizacija za svako razdoblje financijskog izvještavanja i iste objavljuje na navedenoj internetskoj stranici.

Prvo izvještajno razdoblje za sastavljanje i predaju financijskih izvještaja u skladu sa zakonskim okvirom koji uređuje neprofitno računovodstvo za neprofitnu organizaciju koja je 1. siječnja prešla iz sustava jednostavnog u sustav dvojnog knjigovodstva je od 1. siječnja do 30. lipnja.

Na navedenom financijskom izvještaju neprofitna organizacija ne popunjava podatke u stupcu „Ostvareno prethodne godine“. Važno je napomenuti da se propisani rokovi predaje financijskih izvještaja moraju poštivati jer naknadno financijske izvještaje ne može preuzeti niti FINA niti Ministarstvo financija i uključiti ih u bazu financijskih izvještaja.

Zaključak

Neprofitna organizacija koja iz sustava jednostavnog knjigovodstva prelazi u sustav dvojnog knjigovodstva jer je zadovoljila barem jedan od uvjeta za obvezno vođenje dvojnog knjigovodstva, u tom sustavu mora ostati najmanje tri godine. Navedeno znači da neprofitna organizacija koja je, na primjer, zbog prihoda koji su u 2024. godini bili viši od 30.526,25 eura u 2025. godini ušla u sustav dvojnog knjigovodstva, u tom sustavu mora tri godine uzastopno imati manju vrijednost imovine i prihode manje od 30.526,25 eura da bi 2025. godine mogla ponovno prijeći na sustav jednostavnog knjigovodstva. Dok je u sustavu dvojnog knjigovodstva obvezna je sastavljati i predavati sve propisane financijske izvještaje, vršiti samoprocjenu funkcioniranja sustava financijskog upravljanja i kontrola te izrađivati i

izvršavati financijske planove.

Neprofitna organizacija koja je stekla uvjete i donijela Odluku o prijelazu iz sustava dvojnog knjigovodstva na sustav jednostavnog knjigovodstva i primjenu novčanog načela, obvezna je o tome obavijestiti Ministarstvo financija na Obrascu RNO-P u razdoblju predaje godišnjeg financijskog izvještaja.

Način vođenja jednostavnog knjigovodstva i primjena novčanog načela propisani su Pravilnikom o neprofitnom računovodstvu i računskom planu. Pravilnikom su definirane obvezne poslovne knjige i njihov sadržaj, način vođenja dugotrajne imovine, iskazivanje primitaka i izdataka te utvrđivanje financijskog rezultata u jednostavnom knjigovodstvu.

Neprofitna organizacija u sustavu jednostavnog knjigovodstva dužna je voditi slijedeće poslovne knjige:

knjiga blagajne

knjiga primitaka i izdataka

knjiga ulaznih računa

knjiga izlaznih računa

popis dugotrajne nefinancijske imovine.

Osim navedenih poslovnih knjiga, neprofitna organizacija može voditi i druge evidencije prema posebnim propisima i svojim potrebama (poput obračuna plaća, evidencija putnih naloga, primljeni dani zajmovi i druge evidencije).

Neprofitna organizacija može zadržati pomoćne knjige iz dvojnog knjigovodstva, a posebno one koje sadržavaju financijsku imovinu i obveze.

I. Iskazivanje računa iz ranijih godina

Prilikom prijelaza iz dvojnog na jednostavno knjigovodstvo potrebno je evidentirati sve izdane na nenaplaćene račune, kao i sve primljene a neplaćene račune.

Sve račune koje neprofitna organizacija naplati ili plati u godini kada prijeđe na jednostavno knjigovodstvo, evidentirat će u Knjizi primitaka i izdataka kao primitak odnosno izdatak.

II. Iskazivanje kredita, zajmova, predujmova i jamčevnih pologa

Zajmovi koje je neprofitna organizacija dala prije prijelaza sa dvojnog na jednostavni sustav knjigovodstva na temelju kojeg se očekuje povrat sredstava, mora otvoriti posebnu evidenciju danih zajmova ili zadržati Knjigu financijske imovine i obveza kako je to vodila u sustavu dvojnog knjigovodstva, do naplate potraživanja ili izmirenja obveze, jer su u njoj već evidentirana potraživanja i obveze po osnovi primljenih zajmova i kredita te danih zajmova.

Kada zajmoprimac na žiro račun neprofitne organizacije uplati propisanu ratu zajma, primitak će se evidentirati u Knjizi primitaka i izdataka, te u navedenoj posebnoj evidenciji smanjenje potraživanja po danom zajmu. Kamate se, po uplati istog na žiro račun, također knjiže u Knjigu primitaka i izdataka kao primitak temeljem obračuna za kamate po danom zajmu.

Ako neprofitna organizacija ima obvezu po neplaćenim kreditima i zajmovima, nastavlja otplatu po otplatnom planu, a izdatak knjiži u Knjigu primitaka i izdataka, te u posebnoj evidenciji od otplate cjelokupnog iznosa. I u ovom slučaju plaćeni iznos kamata, na temelju vjerodostojne knjigovodstvene isprave, knjiži kao izdatak u Knjizi primitaka i izdataka.

III. Dugotrajna imovina

Amortizacija se u sustavu jednostavnog knjigovodstva ne obračunava, a izdatak za nabavu imovine je već bio u ranijim godinama odnosno u trenutku nabave. U godini prelaska na sustav jednostavnog knjigovodstva knjiženje imovine i evidentiranje daljnjeg ispravka vrijednosti ili amortizacije provodi se samo u pomoćnoj knjizi – popisu dugotrajne imovine.

Neprofitna organizacija, dok je bila u sustavu dvojnog knjigovodstva, bila je dužna popisati imovinu i obveze sa stanjem na dan izrade bilance te navesti pojedinačne vrijednosti u količinama i u novčanom iznosu. Popis dugotrajne imovine obvezna je poslovna knjiga u sustavu jednostavnog knjigovodstva te se nastavlja kontinuirano voditi. Zato će neprofitna organizacija prema izvršenom popisu i bilanci na dan 31.12. uskladiti i podatke o vrsti dugotrajne imovine te je dalje pratiti u evidenciji do otuđenja kao što su prodaja, donacija ili uništenje.

IV. Utvrđivanje financijskog rezultata

Obračunati višak / manjak prihoda iz prethodne godine ne unosi se u poslovne knjige jednostavnog knjigovodstva. Rezultat poslovanja prethodne godine, neće se uključivati u rezultat poslovanja godine u kojoj je izvršen prijelaz na sustav jednostavnog knjigovodstva. Za utvrđivanje rezultata u sustavu jednostavnog knjigovodstva iskazuju se svi primici i izdaci tekuće godine, a financijski rezultat je razlika ukupnih primitaka i izdataka po svim osnovama po kojima su ostvareni u izvještajnom razdoblju.

Definicija je gospodarske djelatnosti razmjena dobara i usluga na tržištu radi ostvarivanja prihoda, dohotka, dobiti ili drugih gospodarski procjenjivih koristi, a fizička ili pravna osoba, udružene osobe ili imovinska

masa bez pravne osobnosti koja obavlja tu djelatnost smatra se poduzetnikom.

Iako zakonodavni okvir kaže da je uvjet za obavljanje te djelatnosti da se ona obavlja samostalno, trajno i radi ostvarivanja između ostaloga i dobiti razvidno je da obavljanje gospodarske djelatnosti kod neprofitnih organizacija predstavlja, u trenutku obavljanja, poduzetničku aktivnost i u tom djelu neprofitne organizacije odnosno udruge mogu se smatrati poduzetnicima.

Praksa poslovanja udruga je pokazala da udruge u pravilu obavljaju djelatnost koja je iz bliskog kruga njihova temeljna djelovanja i definiranih ciljeva te da većina tih aktivnosti ima za cilj daljnji razvoj i promicanje rada udruga.

U trenutku obavljanja gospodarske djelatnosti, a ulaskom u sustav poreza na dobit, neprofitne organizacije imaju za tu djelatnost jednak porezni tretman kao i druge pravne osobe odnosno poduzetnici koji obavljaju gospodarski djelatnost.

Prema Uputi o postupanju koju je izdalo Ministarstvo financija, Porezna uprava, Središnji ured, 20. listopada 2015. godine, u postupku utvrđivanja obavljanja gospodarske

djelatnosti, za porezne svrhe potrebno je utvrditi:

• Dovodi li se neoporezivanje do stjecanja neopravdanih povlastica na tržištu,

• Obavlja li se ta djelatnost samostalno,

• Obavlja li se ta djelatnost trajno i

• Obavlja li se ta djelatnost radi ostvarivanja dobiti ili drugih gospodarstveno procjenjivih koristi.

Sukladno članku 31. Zakona o udrugama udruga obavlja gospodarske djelatnosti ako je to propisano statutom, a sukladno posebnim propisima kojima se uređuju uvjeti za obavljanje te vrste djelatnosti. Gospodarske djelatnosti udruga može obavljati pored djelatnosti kojima se ostvaruju njezini ciljevi utvrđeni statutom, ali ih ne smije obavljati radi stjecanja dobiti za svoje članove ili treće osobe.

Ako u obavljanju gospodarske djelatnosti udruga ostvari višak prihoda nad rashodima, on se mora sukladno statutu udruge koristiti isključivo za ostvarenje ciljeva utvrđenih statutom.

U statut upisana gospodarska djelatnost (ili više njih) koju udruga namjerava obavljati, mora se obavljati sukladno odgovarajućim zakonskim odredbama pa je, primjerice, u obavljanju ugostiteljske djelatnosti udruga ograničena sadržajem Zakona o ugostiteljskoj djelatnosti.

Dodatno je potrebno naglasiti da je udruzi onemogućeno obavljati gospodarsku djelatnost kao djelatnost kojom će bilo udruga (kao pravna osoba) odnosno njezini članovi (kao fizičke ili pravne osobe) crpiti dobit te je koristiti prema vlastitu nahođenju. U tom cilju zakonodavac je predvidio posebnu odredbu koja imperativno određuje svrhu korištenja tako stečene dobiti: udruga je mora koristiti za ostvarivanje ciljeva udruge zapisanih u njezinu statutu.

Obavljanje gospodarske djelatnosti omogućava neprofitnim organizacijama da brže ostvare povećanje prihoda te zbog toga sve veći broj ovih organizacija počinje obavljati ovakve djelatnosti.

Oporezivanje porezom na dobit

Razlika između prihoda i rashoda od gospodarske djelatnosti neprofitne organizacije oporezuje se porezom na dobit, a izvješća se sastavljaju i predaju u istoj formi i u istim rokovima kao i kod obveznika poreza na dobit – PD obrazac do kraja travnja.

Iznimno, omogućeno je paušalno plaćanje poreza na dobit.

Od 1. siječnja 2017. paušalni porez na dobit mogu plaćati:

– neprofitne pravne osobe i organizacije kao što su udruge (sportska društva, sportski klubovi, kulturno umjetnička društva, dobrovoljna vatrogasna društva, zajednice tehničke kulture) i njihovi savezi, zaklade, fundacije, umjetničke organizacije, sindikati, komore, vjerske zajednice, političke stranke, turističke zajednice i sl., koje obavljaju određenu oporezivu gospodarsku djelatnost

– ako u prethodnom poreznom razdoblju nisu po osnovi obavljanja te gospodarske djelatnosti ostvarile prihode veće od 1.000.000,00 eura

– ako obavlja samo djelatnost po osnovi koje je obveznica poreza na dobit ili ako po osnovi te djelatnosti ostvaruje više od 50% ukupnih prihoda.

Za za potrebe utvrđivanja paušalne obveze poreza na dobit neprofitna organizacija vodi evidenciju o prihodima po osnovi obavljanja gospodarske djelatnosti.

Neprofitna organizacija koja namjerava plaćati porez na dobit u paušalnom iznosu podnosi zahtjev za plaćanje poreza u paušalnom iznosu Poreznoj upravi najkasnije 15 dana nakon početka poreznoga razdoblja. Ako neprofitna organizacija započne obavljati gospodarsku djelatnost tijekom poreznog razdoblja, može zahtjev podnijeti u roku od osam dana nakon utvrđenja obveze plaćanja poreza na dobit. Zahtjev se sastavlja u slobodnoj formi, a kao privitak se dostavlja obrazac Prijava bitnih za oporezivanje koji se popunjava u mjeri i opsegu prilagođenom određenoj organizaciji.

Godišnji porez u paušalnom iznosu, iznos predujma paušalnog poreza i razlika godišnjeg paušalnog poreza za uplatu ili povrat utvrđuje se na temelju izvješća – obrazac PD-PO – »Izvješće o obračunu poreza na dobit u paušalnom iznosu«, koje porezni obveznik podnosi Poreznoj upravi najkasnije u roku od 15 dana od dana isteka poreznog razdoblja za koje se izvješće podnosi, pri čemu razlika uplate godišnjeg paušalnog poreza dospijeva 15-og dana od dana isteka poreznog razdoblja, a isti dan se utvrđuje pravo na povrat preplaćenog iznosa godišnjeg paušalnog poreza i vraća se poreznom obvezniku nakon podnošenja zahtjeva.

Evidencija o prihodima minimalno mora sadržavati datum, broj izdanog računa, vrijednost isporučene robe ili usluge, ukupnu vrijednost svih isporuka do određenog dana.

Neprofitne organizacije koje su prije utvrđivanja obveze poreza na dobit u paušalnom iznosu bili obveznici poreza na dobit, dužne su u zadnjoj prijavi poreza na dobit iskazati skrivene pričuve koje su vezane uz obavljanje gospodarske djelatnosti.

Porezna osnovica se utvrđuje na godišnjoj razini, prema visini ukupno ostvarenih prihoda od gospodarske djelatnosti i u slučaju kada se gospodarska djelatnost obavlja samo u određenom vremenskom periodu.

Godišnji porez na dobit u paušalnom iznosu plaća se tromjesečno do posljednjeg dana svakog tromjesečja. Mjesečni iznos predujma poreza na dobit utvrđuje se na način da se obveza poreza na dobit u paušalnom iznosu podijeli s brojem mjeseci poslovanja za koje se podnosi izvješće.

Kada neprofitna organizacija prema evidenciji tijekom poreznog razdoblja utvrdi da je ostvarila prihode veće od 1.000.000,00 eura umanjenih za iznos potpora ili kada istekom poreznog razdoblja utvrdi, ukoliko nije moguće utvrditi tijekom poreznog razdoblja, kako je ostvaren prihod od gospodarske djelatnosti više od 50% ukupnih prihoda, dužna je u roku od osam dana o tome izvijestiti Poreznu upravu, kako bi donijela rješenje o redovnom plaćanju predujma poreza na dobit temeljem vođenja poslovnih knjiga.

Obrazac PD-PO – »Izvješće o obračunu poreza na dobit u paušalnom iznosu« sadrži sljedeće:

Pod I Podatke o poreznom obvezniku:

1. naziv poreznog obveznika

2. osobni identifikacijski broj (OIB)

3. adresa sjedišta poreznog obveznika

4. naziv gospodarske djelatnosti.

2. Pod II Obračun paušalnog poreza na dobit:

1. ukupni godišnji prihod od gospodarske djelatnosti

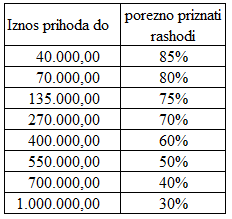

2. iznos porezno priznatog rashoda

3. paušalna osnovica poreza na dobit prema ukupnom godišnjem ostvarenom prihodu

4. paušalna obveza poreza na dobit (umnožak iznosa iz točke 3. i porezne stope od 10%)

5. uplaćeni predujmovi u poreznom razdoblju

6. razlika za uplatu ili povrat

7. iznos mjesečnog predujma za sljedeće porezno razdoblje.

Dodatak I – Obračun spomeničke rente – Obrazac SR.

Dodatak II – Obračun turističke članarine – Obrazac TZ 1

Obračun obveze poreza na dobit

Paušalni razredi propisani su Pravilnikom o porezu na dobit u čl. 11.a, a porezna osnovica je stvarno ostvareni prihod utvrđen u evidenciji, a ne za sve u istom razredu isti iznos poreza.

Porezni obveznici neovisno o tome plaćaju li porez na dobit u paušalnim iznosu ili vođenjem poslovnih knjiga obvezni su provoditi postupak fiskalizacije. Obveza fiskalizacije se odnosi samo na prihode od gospodarske djelatnosti odnosno na prihode koji su osnova za utvrđivanje paušalne porezne obveze.

Članarine i članski doprinosi u pravilu podrazumijevaju da se radi o tzv. nerecipročnim prihodima odnosno da njihovo plaćanje ne uključuje i neposrednu protučinidbu od strane udruge. Slijedom toga, a s obzirom da nema konkretne isporuke dobara i usluga, udruga nema osnove izdavati račun kao dokument kojim se zaračunavaju isporučena dobra i usluge.

Članove će pozivati na uplatu članarine dokumentom (terećenjem, zaduženjem, uplatnicom i dr.) koji također za uplatitelja – člana ima karakter vjerodostojne isprave kao podloge za plaćanje. U dokumentu za plaćanje se poziva na osnovu za terećenje (pristupnica u članstvo, odluka tijela udruge o visini i načinu plaćanja, statutarne odredbe o članarini i obvezama članova, posebni propis i sl.).

Ovi se prihodi u udruzi priznaju na temelju naplate, a također i kod isplatitelja kao rashod u trenutku plaćanja koje je izvršeno temeljem prethodno navedenoga.

Za članarine i članske doprinose koji uključuju i određene isporuke koje su sukladno navedenim odredbama propisa oslobođene PDV-a, udruga će izdati račun s napomenom (klauzulom) o poreznom oslobođenju s pozivom na čl. 39. st. l. Zakona o PDV-u. Za isporuke koje nisu oslobođene PDV-a, udruga obveznik PDV-a dužna je izdati račun sa obveznim sadržajem iz čl. 79. Zakona

Može, ako je to regulirano općim i internim aktima neprofitne organizacije.

Kako bi se izbjegli dodatne troškove, može se, umjesto sazivanja Skupštine radi usvajanja financijskih izvještaja, članove uputiti na web stranicu Ministarstva financija na kojoj se objavljuju godišnji financijski izvještaji neprofitnih organizacija.

Također može se članovima mailom poslati financijske izvještaje uključujući i Bilješke koje se ne predaju FINA-i za potrebe Ministarstva financija te se ne mogu objaviti na stranicama Ministarstva..

Neprofitna organizacija koja je obveznik vođenja dvojnog knjigovodstva obvezna je izrađivati godišnji program rada i financijski plan za njegovu provedbu.

Financijski plan neprofitne organizacije sastoji se od:

Financijski plan donosi najviše tijelo neprofitne organizacije, odnosno tijelo koje je temeljem statuta ili drugog općeg akta neprofitne organizacije za to ovlašteno, najkasnije do 31. prosinca tekuće godine za sljedeću godinu.

Preraspodjela sredstava provodi se tijekom godine, a mijenjaju se iznosi na stavkama rashoda usvojenog financijskog plana, na način da se određene stavke rashoda smanjuju, a druge povećavaju u istom iznosu.

Izmjene i dopune financijskog plana provode se tijekom godine po postupku za donošenje financijskog plana.

Zakonski zastupnik neprofitne organizacije odgovoran je za zakonito i pravilno izvršavanje financijskog plana.

Metodologija izrade financijskog plana, izmjena i dopuna financijskog plana te način i uvjeti izvršavanja financijskog plana propisani su Pravilnikom u sustavu financijskog upravljanja i kontrola te izradi i izvršavanju financijskih planova neprofitnih organizacija.

Udruga koja ostvaruje sredstva iz javnih izvora, uključujući i sredstva Državnog proračuna i proračuna jedinica lokalne i područne (regionalne) samouprave, dužna je nadležnom tijelu državne uprave, jedinici lokalne i područne (regionalne) samouprave, odnosno drugom nadležnom tijelu javne vlasti dostaviti izvještaj o potrošnji proračunskih sredstava koristeći propisani Obrazac PROR-POT.

Nadležna tijela i jedinice lokalne i područne (regionalne) samouprave imaju pravo vršiti kontrole na licu mjesta o utrošku sredstava iz Državnog proračuna i proračuna jedinica lokalne i područne (regionalne) samouprave. Prema važećim propisima, kontrole na licu mjesta za pojedinačne isplate neprofitnim organizacijama iznad 2.654,45 eura predstavljaju standard dobrog sustava financijskih kontrola (sastavni dio Izjave o fiskalnoj odgovornosti).

Ministar financija pravilnikom utvrđuje minimalni sadržaj i rokove dostave izvještaja o potrošnji proračunskih sredstava.

VAŽNO – U skladu s Uredbom o kriterijima, mjerilima i postupcima financiranja i ugovaranja programa i projekata od interesa za opće dobro koje provode udruge („Narodne novine“ broj 26/2015 i 37/2021) i tumačenju Ministarstva financija od 17. veljače 2016. godine, u slučaju postojanja ugovorom uređene obveze izvještavanja udruge i druge neprofitne organizacije prema davatelju sredstava iz javnih izvora koja je sadržajno detaljnija od propisanog PROR-POT obrasca, nije potrebno dostavljati ispunjeni obrazac PROR-POT.

Udruga koja je u prethodnoj godini imala ukupan prihod između 398.168,43 eura i 1.327.228,08 eura dužna je sukladno pravilima o reviziji financijskih izvještaja, putem ovlaštenog revizora, jednom godišnje, dati na uvid svoje financijske izvještaje.

Udruga koja je u prethodnoj godini imala ukupan prihod iznad 1.327.228,08 eura dužna je sukladno pravilima o reviziji financijskih izvještaja, putem ovlaštenog revizora, jednom godišnje, revidirati svoje financijske izvještaje.

Navedene udruge bit će dužne do 30. lipnja tekuće godine objaviti na svojim internetskim stranicama revizorsko izvješće o obavljenoj reviziji godišnjih financijskih izvještaja, odnosno o uvidu u financijske izvještaje za prethodnu godinu.

Neprofitne organizacije koje vode dvojno knjigovodstvo dužne su sastavljati i predavati:

Neprofitne organizacije koje su donijele Odluku o primjeni članka 9. stavka 2. Zakona o financijskom poslovanju i računovodstvu neprofitnih organizacija, odnosno one neprofitne organizacije koje vode jednostavno knjigovodstvo predaju jedan Godišnji financijski izvještaj o primicima i izdacima (na Obrascu: G-PR-IZ-NPF).

Sukladno članku 28. Zakona financijski izvještaji predaju se Ministarstvu financija, odnosno drugoj instituciji koju Ministarstvo financija ovlasti za zaprimanje i obradu financijskih izvještaja.

Sadržaj financijskih izvještaja je propisan. Izvještaji se predaju u elektroničkom i papirnatom obliku. Obrasce u elektroničkom obliku moguće je preuzeti s internetske stranice Ministarstva financija i Financijske agencije (FINA). Financijski izvještaj u elektroničkom obliku popunjava se isključivo pomoću računala i predaje se FINA-i u e-obliku na CD-u ili USB-u odnosno u e-obliku putem Interneta. Obrasci u papirnatom obliku mogu se nabaviti u knjižarama

Ministarstvo financija obavlja nadzor financijskog poslovanja, računovodstvenih poslova i predaje financijskih izvještaja (financijski nadzor) neprofitne organizacije u skladu s odredbama Zakona o financijskom poslovanju i računovodstvu neprofitnih organizacija te drugih posebnih propisa (npr. Zakona o udrugama)

Nadzor se obavlja nad:

Zakon uvodi novčane kazne za čitav niz prekršaja, pa će se tako Udruga novčano kazniti ako:

Obrasci financijskih izvještaja za neprofitne organizacije – objedinjena datoteka

Obrazac RNO

Obrazac RNO – P

Obrazac PROR – POT

Portal e-građani – Računovodstvo udruga

Porezni priručnik za udruge – 2015.

Ministarstvo financija – Neprofitne organizacije

Vlada RH – Ured za udruge

Ministarstvo pravosuđa, uprave i digitalne transformacije

FINA – Predaja GFI za neprofitne organizacije