Jedinice lokalne samouprave dužne su uvesti porez na nekretnine za razliku od poreza na potrošnju i poreza na korištenje javnih površina koji mogu ali ne moraju uvesti.

Nekretnina je svaka stambena zgrada ili stambeni dio stambeno-poslovne zgrade ili stan te svaki drugi samostalni funkcionalni prostor namijenjen stanovanju.

Nekretninom se ne smatraju gospodarstvene zgrade koje služe samo za smještaj poljoprivrednih strojeva, oruđa i drugog pribora te nekretnine za koje se prema odluci o komunalnoj naknadi određuje koeficijent namjene za proizvodni ili neproizvodni poslovni prostor.

Za novoizgrađene nekretnine obveza plaćanja poreza na nekretnine nastaje danom izvršnosti uporabne dozvole godine za koju se utvrđuje porez odnosno danom početka korištenja nekretnine koja se koristi bez uporabne dozvole.

Obveza plaćanja

nema utjecaja na utvrđivanje statusa nekretnine za potrebe utvrđivanja poreza na nekretnine

Porez na nekretnine plaća se godišnje od 0,60 do 8,00 eura/m² korisne površine nekretnine, određene propisom kojim se uređuju uvjeti i mjerila za izračun zaštićene najamnine od strane predstavničkog tijela jedinice lokalne samouprave.

Visina poreza na nekretnine može ovisiti o mjestu, ulici, naselju ili zoni gdje se nekretnina nalazi., ili uvećati ovisno o drugim kriterijima koji utječu na vrijednost nekretnine kao što je starost nekretnine i prisutnost sadržaja koji povećavaju vrijednost nekretnine.

Ako predstavničko tijelo jedinice lokalne samouprave svojom odlukom ne propiše visinu poreza na nekretnine, porez se određuje u iznosu od 0,60 eura/m² korisne površine nekretnina, kada će Porezna uprava biti nadležno porezno tijelo za utvrđivanje i naplatu poreza na nekretnine.

Porez na nekretnine lokalni je porez čiji se prihod dijeli:

1. 80 % udio jedinice lokalne samouprave na čijem se području nekretnina nalazi

2. 20 % udio jedinice područne (regionalne) samouprave na čijem se području nekretnina nalazi.

Porez se plaća u roku od 15 dana od izdavanja rješenja.

Utvrđuje se prema stanju na dan 31. ožujka za kalendarsku godinu, a promjene koje nastanu tijekom godine, primjenjuju se od sljedeće kalendarske godine.

1. koje služe za stalno stanovanje – dokaz korištenje infrastrukture

2. koje se iznajmljuju na temelju ugovora o najmu za stalno stanovanje – najmanje deset mjeseci u poreznom razdoblju

3. javne namjene i nekretnine namijenjene institucionalnom smještaju osoba

4. koje se u poslovnim knjigama trgovačkih društava vode kao nekretnine namijenjene prodaji, ako je od dana unosa u poslovne knjige do 31. ožujka godine za koju se utvrđuje porez proteklo manje od šest mjeseci

5. preuzete u zamjenu za nenaplaćena potraživanja, ako je od dana preuzimanja do 31. ožujka godine za koju se utvrđuje porez proteklo manje od šest mjeseci

6. koje zbog proglašenja prirodnih nepogoda u određenom poreznom razdoblju nisu podobne kao stambeni prostor

7. u slučajevima kada se iz svih okolnosti može utvrditi da je onemogućena stambena namjena nekretnine – nema korištenja infrastrukture

8. u vlasništvu jedinica lokalne samouprave koje se nalaze isključivo na teritoriju te jedinice lokalne samouprave

9. koje domaćinu određenom prema propisu kojim se uređuje ugostiteljska djelatnost služe za stalno stanovanje –

___________________

Tko je domaćin uređuje Zakon o ugostiteljskoj djelatnosti koji je u NN 152/24 dobio zasebni članak

»Domaćin

Članak 30.a

(1) Domaćin je iznajmljivač koji ima prijavljeno prebivalište na području jedinice područne (regionalne) samouprave ili otoku Pagu gdje se nalazi objekt u kojem pruža ugostiteljsku uslugu smještaja u domaćinstvu iz članka 30. stavka 3. točke 1. ovoga Zakona.

(2) Domaćin uz ugostiteljsku uslugu smještaja u domaćinstvu iz stavka 1. ovoga članka može pružati i uslugu doručka gostima kojima pruža usluge smještaja.

(3) Domaćinom se ne smatra iznajmljivač koji pruža usluge iz stavka 1. ovoga članka u višestambenoj i stambeno-poslovnoj zgradi kako je definirana propisom kojim se uređuje upravljanje i održavanje zgrada.

(4) Odredbe ovoga Zakona koje se odnose na iznajmljivača na odgovarajući se način primjenjuju i na domaćina.«.

Izmjene i dopune Zakona o lokalnim porezima stupit će na snagu 1. siječnja 2025. godine, a ključna izmjena odnosi se na promjenu naziva poreza na kuće za odmor u porez na nekretnine te posljedične prilagodbe tog poreznog oblika.

Sva predstavnička tijela dužna su Odlukom o lokalnim porezima za potrebe plaćanja poreza na nekretnine propisati visinu poreza na nekretnine i nadležno porezno tijelo za utvrđivanje i naplatu poreza, a mogu propisati i uvjete za oslobođenje od plaćanja poreza na nekretnine za socijalno ugrožene osobe. Visina poreza propisuje se ovisno o lokaciji, a tako propisana može se uvećati za starost i dodatne sadržaje, ali maksimalno do iznosa od 8,00 eura po četvornome metru. Važeću Odluku o lokalnim porezima potrebno je uskladiti u razdoblju od 1. siječnja do 28. veljače 2025. godine i dostaviti Poreznoj upravi u roku od 8 dana od dana donošenja radi objave na Internet stranici Porezne uprave. Odluke se dostavljaju na mail adresu lokalni.porezi@porezna-uprava.hr.

Ukoliko predstavnička tijela ne usklade Odluku u navedenom roku, za potrebe oporezivanja nekretnina u 2025. godini primijenit će se

stopa jednaka porezu na kuće za odmor koja je vrijedila u 2024. godini i isto porezno tijelo

stopa od 0,60 eura po četvornome metru i Porezna uprava kao nadležno porezno tijelo u jedinicama lokalne samouprave koje do 2025. godine nisu uvele porez na kuće za odmor

Zbog ograničenih rokova za zakonito donošenje navedenih odluka podsjećamo na ključne korake u postupku donošenja odluka:

Uvrstiti navedene odluke, odnosno dopuniti Plan savjetovanja sa zainteresiranom javnošću

Provesti savjetovanje sa zainteresiranom javnošću u trajanju od 30 dana

Izraditi Izvješće o savjetovanju s javnošću, koje sadrži zaprimljene prijedloge i primjedbe te očitovanja s razlozima za neprihvaćanje pojedinih prijedloga i primjedbi

Prijedloge odluka sa Izvješćem o provedenom savjetovanju dostaviti predstavničkom tijelu na usvajanje u propisanim rokovima

Najkasnije do 28. veljače u Narodnim novinama objaviti Odluku o visini poreznih stopa za godišnji porez na dohodak

Najkasnije do 28. veljače u službenom glasniku objaviti Odluku kojom se propisuju lokalni porezi i u istom roku dostaviti Poreznoj upravi

Zbog obveznih rokova za provođenje javnog savjetovanja, rokova za sazivanje sjednice Predstavničkog tijela i dostavu materijale, te rokove za objavu u Narodnim novinama, postupak savjetovanja potrebno je započeti odmah početkom siječnja.

Zakon o porezu na dohodak (NN 10/17, 128/17, 106/18, 1/19, 80/19, 1/20, 74/20, 1/21, 102/22, 112/22, 156/22, 1/23, 56/23, 143/23, 152/24)

Dohodak po osnovi ostvarenog dohotka od imovine na temelju najma ili zakupa nekretnina i dohodak od iznajmljivanja kuća, stanova, soba i postelja te objekata za robinzonski smještaj putnicima i turistima i organiziranja kampova plaća se prema mjestu gdje se nekretnina odnosno smještajna jedinica nalazi.

Osnovni osobni odbitak se uvećava sa 560,00 eura na 600,00 eura.

Automatski se za rezidente uvećavaju i odbici za uzdržavane članove:

Osnova uvećanja koeficijent mjesečni iznos

Uzdržavani član 0,5 300,00

Prvo dijete 0,5 300,00

Drugo dijete 0,7 420,00

Treće dijete 1,0 600,00

Invalidnost 0,3 180,00

100% invalidnost 1,0 600,00

Visina poreznih stopa

vrsta naselja niža stopa viša stopa

općina 15% – 20% 25% – 30%

grad 15% – 21% 25% – 31%

veliki grad i sjedište županije 15% – 22% 25% – 32%

Grad Zagreb 15% – 23% 25% – 33%

_____________________________________________________

Osnovica za nižu stopu Mjesečna 5.000,00 eura Godišnja 60.000,00 eura

Zakon o porezu na dohodak

Godišnje stope poreza na dohodak

Sukladno odredbama važećeg Zakona o porezu na dohodak, predstavnička tijela jedinica lokalne samouprave (u daljnjem tekstu predstavnička tijela) mogla su donositi odluke o stopama poreza na dohodak za 2025. godinu do kraja studenog 2024. godine sa stupanjem na snagu 1. siječnja 2025. Istekom tog roka više nije bilo moguće donositi odluke o stopama poreza na dohodak za 2025. godinu. Donijete odluke morale su se dostaviti Ministarstvu financija, Poreznoj upravi u roku od 8 dana od dana donošenja, na mail adresu lokalni.porezi@porezna-uprava.hr, a radi objave na Internet stranici Porezne uprave.

Izmjenama i dopunama Zakona o porezu na dohodak koje stupaju na snagu 1. siječnja 2025. godine. propisana su nova ograničenja stopa poreza na dohodak odnosno snižavaju se gornje granice za propisivanje niže i više stope poreza na dohodak. Ukoliko su važećom Odlukom o stopama poreza na dohodak propisane stope izvan tih novih ograničenja, predstavničkim tijelima će biti dopušteno da na prijedlog izvršnog čelnika od 1. siječnja 2025. godine do najkasnije 28. veljače 2025. godine donesu i u Narodnim novinama objave novu ili izmijenjenu Odluku o stopama poreza na dohodak.

Ukoliko su važećom Odlukom propisane stope unutar novih ograničenja, predstavničkim tijelima nije dopušteno mijenjati važeću Odluku u navedenom razdoblju.

U jedinicama lokalne samouprave u kojima su važećom Odlukom propisane stope izvan novih ograničenja, a koji ne donesu novu Odluku u navedenim rokovima, primijenit će se stope poreza na dohodak od 20% i 30% sukladno članku 19a. Zakona o porezu na dohodak.

Nova Odluka donesena u razdoblju od 1. siječnja do 28. veljače primijenit će se pri utvrđivanju predujmova poreza na dohodak od 1. ožujka 2025., a u postupku godišnjeg obračuna poreza na dohodak za cijelo porezno razdoblje 2025. godine. Važeća odluka koristit će se pri utvrđivanju predujmova poreza na dohodak do 28. veljače 2025.

Visina paušalnog poreza po krevetu odnosno smještajnoj jedinici

Sukladno odredbama važećeg Zakona o porezu na dohodak, predstavnička tijela mogla su donositi odluke o visini paušalnog poreza po krevetu odnosno smještajnoj jedinici za 2025. godinu do 15. prosinca 2024. godine sa stupanjem na snagu od 1. siječnja 2025. Istekom tog roka više nije bilo moguće donositi odluke o stopama poreza na dohodak za 2025. godinu.

Donijete odluke morale su se dostaviti Ministarstvu financija, Poreznoj upravi u roku od 8 dana od dana donošenja na mail adresu lokalni.porezi@porezna-uprava.hr, a radi objave na Internet stranici Porezne uprave.

Izmjenama i dopunama Zakona o porezu na dohodak koje stupaju na snagu 1. siječnja 2025. godine. propisani su novi rasponi stopa utvrđeni prema kategorijama jedinica lokalne samouprave razvrstanih prema indeksu turističke razvijenosti (dalje: ITR) za 2023. koje mogu biti IV, III, II, I i 0.

Propisani rasponi:

Kategorija jedinice lokalne samouprave prema indeksu turističke razvijenosti | Iznos paušalnog poreza u eurima | Iznos paušalnog poreza u eurima ako jedinice lokalne samouprave ne donesu odluku |

| I | 100,00 – 300,00 | 200,00 |

| II | 70,00 – 200,00 | 135,00 |

| III | 30,00 – 150,00 | 90,00 |

| IV,0 | 20,00 – 100,00 | 60,00 |

Ukoliko su važećom Odlukom o visini paušalnog poreza po krevetu odnosno smještajnoj jedinici utvrđene visine paušalnog poreza izvan novo propisanih raspona, predstavničkim tijelima će biti dopušteno da na prijedlog izvršnog čelnika najkasnije do 28. veljače 2025. godine donesu novu ili izmijenjenu Odluku o visini paušalnog poreza.

Ukoliko su važećom Odlukom propisane visine paušalnog poreza unutar novih raspona, predstavničkim tijelima nije dopušteno mijenjati važeću Odluku u navedenom razdoblju.

U jedinicama lokalne samouprave u kojima su važećom Odlukom propisani iznosi paušalnog poreza izvan novo propisanih raspona, a koje ne donesu novu Odluku u navedenim rokovima, primijenit će se visine paušalnog poreza sukladno članku 57. stavku 7. Zakona o porezu na dohodak.

Nova Odluka donesena u razdoblju do 28. veljače primijenit će se pri utvrđivanju godišnjeg paušalnog poreza na dohodak za cijelo porezno razdoblje 2025. godine.

U razdoblju od pet godina, za 100 % razmjernog dijela porezne obveze koja se odnosi na dohodak od nesamostalnog rada umanjuje se godišnju osnovicu poreza na dohodak koju čini ukupan iznos dohotka od nesamostalnog rada, samostalne djelatnosti i drugog dohotka koji se ne smatra konačnim, fizičkim osobama s prebivalištem i boravištem u Republici Hrvatskoj koje imaju državljanstvo Republike Hrvatske i koje su neprekidno, najmanje dvije godine boravile u inozemstvu prema podacima iz zbirke podataka o prebivalištu i boravištu ministarstva nadležnog za unutarnje poslove, a koje nisu po nalogu tuzemnog poslodavca izaslane na rad u inozemstvo.

Isto pravo na umanjenje primjenjuje se i na fizičke osobe hrvatske iseljenike i njihove potomke u prekomorske i europske države utvrđene u skladu s propisom kojim se uređuju odnosi Republike Hrvatske s Hrvatima izvan Republike Hrvatske i na fizičke osobe hrvatske iseljenike, članove obitelji hrvatskog iseljenika, potomke hrvatskog iseljenika ili članove obitelji potomka

hrvatskog iseljenika u prekomorske države utvrđene u skladu s tim propisom, a kojima je odobren privremeni boravak u svrhu useljavanja i povratka hrvatskog iseljeništva ili im je odobren stalni boravak sukladno propisu kojim se uređuju boravci stranaca u Republici Hrvatskoj.

Razdoblje od pet godina primjenjuje se od 1. siječnja godine u kojoj su ispunjeni uvjeti.

Neke odredbe koje su bile u Pravilniku, sada su ušle i u Zakon radi transparentnosti:

– plaćanje porezne obveze tromjesečno

– prijelaz sa paušala na poslovne knjige po uvjetu ulaska u sustav PDV-a od slijedećeg prvog u

mjesecu

– iznimka mjesec prosinac

Zakon o porezu na dohodak – čistopis čl. 82.

DIO VI. – UTVRĐIVANJE PAUŠALNOG DOHOTKA I PAUŠALNOG POREZA NA DOHODAK

Članak 82.

(1) Poreznom obvezniku koji obavlja djelatnost iz članka 29. stavka 1. točke 1. i stavka 3. ovoga Zakona, a nije po toj osnovi obveznik poreza na dodanu vrijednost prema zakonu kojim se uređuje porez na dodanu vrijednost te koji po osnovi te djelatnosti u poreznom razdoblju ne ostvaruje ukupni godišnji primitak veći od iznosa propisanog za obvezni ulazak u sustav poreza na dodanu vrijednost prema zakonu kojim se uređuje porez na dodanu vrijednost, dohodak i porez na dohodak može se utvrđivati i u paušalnom iznosu.

(2) Poreznom obvezniku koji ostvaruje dohodak iz članka 57. stavka 2. ovoga Zakona (iznajmljivanje stanova, soba i postelja putnicima i turistima i organiziranje kampova), a nije po toj osnovi obveznik poreza na dodanu vrijednost prema zakonu kojim se uređuje porez na dodanu vrijednost, dohodak i porez na dohodak utvrđuje se u paušalnom iznosu.

(3) Iznimno od stavka 2. ovoga članka, porezni obveznik nerezident upisan u registar obveznika poreza na dodanu vrijednost čija vrijednost isporuka u prethodnoj kalendarskoj godini nije bila veća od iznosa propisanog za obvezni ulazak u sustav poreza na dodanu vrijednost prema zakonu kojim se uređuje porez na dodanu vrijednost, a ispunjava uvjete iz stavka 2. ovoga članka te ispunjava uvjete prema posebnim propisima, može utvrđivati i plaćati porez na dohodak u paušalnom iznosu.

(4) Porezni obveznik iz stavaka 1. – 3. ovoga članka koji porez na dohodak plaća u paušalnom iznosu ne vodi poslovne knjige iz članka 34. stavka 2. ovoga Zakona, osim evidencije o prometu.

(5) Poreznim obveznicima iz stavaka 2. i 3. ovoga članka godišnji porez u paušalnom iznosu po stopi od 12% utvrđuje Porezna uprava rješenjem. – dodano »Utvrđeni godišnji porez na dohodak plaća se tromjesečno do posljednjeg dana svakog tromjesečja.«.

(6) Porezni obveznici iz stavka 1. ovoga članka godišnji porez u paušalnom iznosu po stopi od 12% utvrđuju na temelju izvješća iz stavka 10. ovoga članka. Razlika godišnjeg paušalnog poreza za uplatu ili za povrat utvrđuje se na temelju izvješća iz stavka 10. ovoga članka, koje porezni obveznik podnosi Poreznoj upravi najkasnije u roku od 15 dana od dana isteka godine za koju se izvješće podnosi. Porezni obveznik obvezan je razliku godišnjeg paušalnog poreza uplatiti s danom podnošenja izvješća.

(7) Poreznim obveznicima iz stavka 6. ovoga članka koji ne podnesu izvješće iz stavka 10. ovoga članka ili su podaci u navedenom izvješću netočni ili nepotpuni, porez na dohodak utvrđuje se procjenom.

(8) Porezna uprava može na temelju obavljenog nadzora i prikupljenih podataka o ostvarenom prometu donijeti rješenje o obvezi plaćanja predujma poreza na dohodak, u skladu s člankom 37. stavkom 1. ovoga Zakona, ako utvrdi da je porezni obveznik ostvario primitke po toj osnovi iznad iznosa propisanog za obvezni ulazak u sustav poreza na dodanu vrijednost.

(9) U slučaju iz stavka 8. ovoga članka porezni obveznik je obvezan prijeći na utvrđivanje dohotka od samostalne djelatnosti na način propisan odredbama članaka 30. – 35. ovoga Zakona.

Novi stavak (10)

»(10) Ako je uvjet vezan za ulazak u sustav poreza na dodanu vrijednost iz stavaka 1. i 2. ovoga članka ispunjen tijekom mjeseca, dohodak i porez na dohodak utvrđuje se u paušalnom iznosu do kraja mjeseca u kojem je isti ispunjen, osim u slučaju ispunjenja uvjeta tijekom zadnjeg mjeseca poreznog razdoblja.«.

(11) Ministar financija pravilnikom propisuje samostalne djelatnosti prema stavku 1. ovoga članka koje će se paušalno oporezivati, visinu paušalnog dohotka i poreza na dohodak, rokove plaćanja poreza te evidencije i izvješća u svezi s paušalnim oporezivanjem.

(12) Ministar financija pravilnikom propisuje djelatnosti iznajmljivanja i organiziranja kampova prema stavcima 2. i 3. ovoga članka koje će se paušalno oporezivati, visinu paušalnog dohotka, rokove plaćanja poreza, evidencije i izvješća u svezi s paušalnim oporezivanjem te kriterije po kojima će predstavničko tijelo jedinice lokalne samouprave svojom odlukom propisati visine paušalnog poreza na dohodak u Zakonom predviđenom rasponu.

Novi stavak 12.

»(12) Ministar financija pravilnikom propisuje evidencije i izvješća u svezi s paušalnim oporezivanjem prema stavcima 2. i 3. ovoga članka te kriterije i postupke po kojima će predstavničko tijelo jedinice lokalne samouprave svojom odlukom propisati visine paušalnog poreza na dohodak u Zakonom predviđenom rasponu.«.

Zakon o porezu na dohodak – čistopis čl. 58.

Dohodak od otuđenja nekretnina i imovinskih prava

Članak 58.

(1) Dohotkom iz članka 56. ovoga Zakona smatra se i dohodak koji porezni obveznik ostvari od otuđenja nekretnina i imovinskih prava. Otuđenjem se smatra prodaja, zamjena i drugi prijenos. Dohodak čini razlika između primitka utvrđenog prema tržišnoj vrijednosti nekretnine ili imovinskog prava koje se otuđuje i nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda. Troškovi otuđenja mogu se odbiti kao izdaci. – nova rečenica Troškovi ulaganja za koje porezni obveznik posjeduje vjerodostojne isprave te troškovi otuđenja mogu se odbiti kao izdaci.«.

(2) Dohodak od otuđenja nekretnina iz stavka 1. ovoga članka ne oporezuje se ako je nekretnina služila za stanovanje poreznom obvezniku ili uzdržavanim članovima njegove uže obitelji iz članka 14. stavaka 4. i 5. ovoga Zakona, a i u slučaju ako je nekretnina ili imovinsko pravo otuđeno nakon dvije godine od dana nabave.

(3) Iznimno od stavka 2. ovoga članka, dohodak od otuđenja nekretnina i imovinskih prava oporezuje se ako je otuđeno više od tri nekretnine iste vrste ili više od tri imovinska prava iste vrste u razdoblju od pet godina od dana stjecanja nekretnine ili imovinskog prava, osim ako se nekretnine izvlašćuju na temelju posebnog zakona te ako se otuđuju zemljišta čija je pojedinačna površina do 250 m2, a ukupno do 1000 m2. Ako se otuđuje zgrada s više stanova ili poslovnih prostora ili građevinsko zemljište ili više zemljišnih čestica, jednom nekretninom smatra se svaki stan, poslovni prostor, gradilište ili zemljišna čestica. Dohodak čini razlika između ukupnog iznosa primitka utvrđenog prema tržišnoj vrijednosti nekretnina ili imovinskih prava koji se otuđuju u razdoblju od pet godina i njihove nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda te za troškove ulaganja za koje porezni obveznik posjeduje vjerodostojne isprave.

(4) Dohodak od otuđenja nekretnina i imovinskih prava iz stavaka 1. i 3. ovoga članka ne oporezuje se ako je otuđenje izvršeno između bračnih drugova i srodnika u prvoj liniji i drugih članova uže obitelji iz članka 14. stavaka 4. i 5. ovoga Zakona te između razvedenih bračnih drugova ako je otuđenje u neposrednoj svezi s razvodom braka te nasljeđivanjem nekretnina i imovinskih prava.

Novi stavci 2, 3, 4

»(2) Dohodak od otuđenja nekretnina iz stavka 1. ovoga članka ne oporezuje se ako je nekretnina ili imovinsko pravo otuđeno nakon dvije godine od dana nabave odnosno nakon dvije godine od dana kada je nekretnina osposobljena za uporabu, ako je nekretnina izgrađena, rekonstruirana ili je promijenila oblik i namjenu.

(3) Iznimno od stavka 2. ovoga članka, dohodak od otuđenja nekretnina i imovinskih prava oporezuje se ako je otuđeno više od tri nekretnine iste vrste ili više od tri imovinska prava iste vrste u razdoblju od pet godina od dana stjecanja nekretnine ili imovinskog prava odnosno u razdoblju od pet godina od dana kada su stečene nekretnine osposobljene za uporabu u slučaju izgradnje, rekonstrukcije ili promjene oblika i namjene. Ako se otuđuje zgrada s više stanova ili poslovnih prostora ili građevinsko zemljište ili više zemljišnih čestica, jednom nekretninom smatra se svaki stan, poslovni prostor, gradilište ili zemljišna čestica. Dohodak čini razlika između ukupnog iznosa primitka utvrđenog prema tržišnoj vrijednosti nekretnina ili imovinskih prava koji se otuđuju u razdoblju od pet godina i njihove nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda te za troškove ulaganja i otuđenja za koje porezni obveznik posjeduje vjerodostojne isprave.

(4) Dohodak od otuđenja nekretnina iz stavaka 1. i 3. ovoga članka ne oporezuje se:

Novi stavci 5 i 6

»(5) Radi dokazivanja da se radi o nekretnini koja je služila za stanovanje poreznom obvezniku ili uzdržavanim članovima njegove uže obitelji iz članka 14. stavaka 4. i 5. ovoga Zakona, porezni obveznik dužan je dokazati činjenicu stalnog stanovanja, pri čemu se prijava prebivališta na adresi nekretnine ne smatra dovoljnim dokazom.

(6) Dohodak od otuđenja nekretnina iz stavka 3. ovoga članka ne oporezuje se ako se otuđuju zemljišta čija je pojedinačna površina do 250 m², a ukupno do 1000 m².«.

(5) (7) Ako je nekretnina iz stavaka 1., 2. i 4. ovoga članka stečena darovanjem i otuđena u roku od dvije godine od dana njezine nabave od strane darovatelja, otuđitelju se utvrđuje dohodak od imovine i imovinskih prava na način iz stavka 1. ovoga članka. U slučaju stjecanja nekretnine darovanjem, danom nabave nekretnine smatra se dan nabave darovatelja, a nabavnu vrijednost čini tržišna vrijednost u trenutku nabave.

(6) (8) Ako su nekretnine i imovinska prava iz stavka 3. ovoga članka stečena darovanjem i otuđena u roku od pet godina od dana njihove nabave od strane darovatelja, darovatelju se utvrđuje dohodak od imovine i imovinskih prava na način iz stavka 3. ovoga članka.

(7) (9) Gubici od otuđenja nekretnina i imovinskih prava mogu se odbiti samo od dohotka od otuđenja nekretnina i imovinskih prava koji je ostvaren u istoj kalendarskoj godini. Gubici od otuđenja nekretnina i imovinskih prava iskazuju se najviše do visine porezne osnovice.

(8) (10) Porezni obveznici koji ostvare gubitke od otuđenja nekretnina i imovinskih prava mogu, radi priznavanja istih, Poreznoj upravi podnijeti godišnje izvješće u kojem se iskazuje ukupno ostvaren iznos dohotka te ukupno ostvaren iznos gubitaka na zadnji dan godine za koju se izvješće podnosi, i to u roku od 15 dana od dana isteka godine za koju se izvješće podnosi.

(9) (11) U slučaju iz stavka 8.10. ovoga članka, utvrđena porezna obveza plaća se u roku od 15 dana od dana dostave rješenja.

(10) (12) Ministar financija pravilnikom propisuje oblik i sadržaj izvješća o ostvarenim gubicima od otuđenja nekretnina i imovinskih prava iz stavka 8.10. ovoga članka.

(10) Iznimno od stavka 9. ovoga članka, najamnina i zakupnina nije ostvarena u slučaju kada porezni obveznik nekretninu i pokretninu preda na uporabu ili korištenje sljedećim osobama:

njegovu bračnom drugu,

njegovu krvnom srodniku u ravnoj liniji,

u pobočnoj liniji do drugog stupnja,

po tazbini do istog stupnja

bez obzira na to je li brak prestao ili nije,

posvojitelju, posvojeniku, skrbniku, osobi pod skrbništvom te osobi koja s njime živi u zajedničkom kućanstvu.«

Zakon o doprinosima (NN 84/08, 152/08, 94/09, 18/11, 22/12, 144/12, 148/13, 41/14, 143/14, 115/16, 106/18, 33/23, 114/23, 152/24)

U članku 7. korigiraju se stavci 31. i 54. čime dolazi do značajnog redefiniranja u pravima poslodavaca s temelja prava na oslobađanja od plaćanja doprinosa na plaću – nekad zvanih prvo zaposlenje (st. 31.) i mlade osobe (st. 54.).

Stavak 31. – Prvo zaposlenje:

Stavak 54 – Mlada osoba:

Utjecaj među stavcima:

Stavak 31. obuhvaća širi krug osoba, uključujući i ugovore o radu na određeno vrijeme, dok stavak 54. specifično se odnosi na mlade osobe koje sklapaju ugovor na neodređeno vrijeme. Uključivanje iznimke iz stavka 54. omogućavalo je dodatne izuzetke izvan općenite definicije “prvog zaposlenja”.

Stavak 31 – Prvo zaposlenje:

Stavak 54 – Prvo zaposlenje ugovorom o radu:

Utjecaj među stavcima

Izmjena pojmovnog opsega:

Razdvajanje kategorija:

Dobna granica više nije relevantna:

Izmjene razdvajaju i pojednostavljuju definicije. Stavak 31. sada se bavi isključivo stručnim osposobljavanjem, dok stavak 54. preuzima definiciju “prvog zaposlenja” ugovorom o radu na neodređeno vrijeme, proširujući je na širi krug osoba.

Poslodavac koji je započeo koristiti oslobođenje od obveze doprinosa na osnovicu za osobu koja se prvi put zapošljava i/ili za mladu osobu prema odredbama starog Zakona o doprinosima nastavlja koristiti oslobođenje sukladno odredbama toga Zakona.

Poslodavac koji koristi ili je iskoristio oslobođenje od obveze doprinosa za osobu koja se prvi put zapošljava na temelju ugovora o radu na određeno vrijeme, može koristiti oslobođenje od obveze doprinosa za osobu koja se prvi put zapošljava po osnovi ugovora o radu na neodređeno vrijeme ako sklopi s istom osobom ugovor o radu na neodređeno vrijeme.

Zakon o porezu na dodanu vrijednost (NN 73/13, 148/13,143/14, 115/16, 106/18, 121/19, 138/20, 39/22, 113/22, 33/23, 114/23, 35/24; Rješenje USRH 99/13, 153/13, 152/24)

Stari članak i tumačenje

Članak 21.

(1) Mjestom obavljanja usluga pristupa kulturnim, umjetničkim, sportskim, znanstvenim, obrazovnim, zabavnim i sličnim događanjima kao što su izložbe i sajmovi te pomoćnih usluga u vezi s tim pristupom, obavljenih poreznom obvezniku, smatra se mjesto gdje se ta događanja stvarno odvijaju.

(2) Mjestom obavljanja usluga i pomoćnih usluga u vezi s kulturnim, umjetničkim, sportskim, znanstvenim, obrazovnim, zabavnim i sličnim aktivnostima kao što su izložbe i sajmovi, uključujući obavljanje usluga organizatora takvih aktivnosti osobi koja nije porezni obveznik, smatra se mjesto gdje se te aktivnosti stvarno odvijaju.

(3) Mjestom obavljanja sljedećih usluga osobi koja nije porezni obveznik jest mjesto gdje se te usluge stvarno obavljaju:

a) pomoćne usluge u prijevozu kao što su utovar, istovar, pretovar, rukovanje i slično,

b) procjena pokretnih materijalnih dobara i radovi na takvim dobrima.

Mjesto oporezivanja – prema mjestu održavanja, bez obzira radi li se o fizičkom ili virtualnom događaju.

Prema Provedbenoj Uredbi Vijeća (EU) br. 282/2011, „elektroničke usluge“ uključuju automatizirane isporuke uz minimalnu ljudsku intervenciju.

Webinari na kojima predavači sudjeluju uživo nisu „elektroničke usluge“, jer ključnu ulogu ima ljudska interakcija.

Usluge koje se prenose preko interneta ili se stavljaju na raspolaganje u virtualnom obliku oporezuju u državi članici potrošnje, odnosno u mjestu sjedišta, prebivališta ili uobičajenog boravišta kupca.

* ako su te usluge obavljene drugom poreznom obvezniku, mjesto oporezivanja određuje se u skladu s općim načelom prema sjedištu poreznog obveznika primatelja usluge na kojeg se u tom slučaju prenosi porezna obveza – B 2 B

* ako hrvatski porezni obveznik omogućava pristup koncertu preko interneta osobama koje nisu porezni obveznici, a imaju prebivalište u drugim državama članicama ili trećim zemljama, na iste ne obračunava hrvatski PDV, već se oporezuje u državi članici potrošnje.

Porezni obveznici iz trećih zemalja imaju pravo na povrat PDV-a koji su im zaračunali porezni obveznici na području RH ili pri uvozu ako navedena dobra odnosno usluge koriste za potrebe obavljanja gospodarske djelatnosti, te da nije u RH isporučivao dobra ili obavljao usluge koje se smatraju isporučenima ili obavljenima u tuzemstvu, osim, prijevoznih i s prijevozom povezanih usluga koje su oslobođene PDV-a i usluga i isporuka dobara primatelju koji je obvezan platiti PDV.

Odredba o ukidanju uvjeta uzajamnosti stupa na snagu 1. siječnja 2025. uz napomenu da nije moguća njena retroaktivna primjena.

Stoga porezni obveznik koji nema sjedište na području EU pravo na povrat PDV-a za 2024. ostvaruje u skladu s odredbama Zakona o PDV-u koje su bile na snazi do 31. prosinca 2024., odnosno za ostvarivanje prava na povrat PDV-a za 2024. mora biti ispunjen i uvjet uzajamnosti.

Poreznim obveznicima treba omogućiti ispravak pogrešno obračunatog PDV-a.

Kako za poreznog obveznika ne bi bila narušena neutralnost PDV-a, propisuje se da u slučaju ako se iznos PDV-a koji je porezni obveznik obračunao ili trebao obračunati na obavljene isporuke poveća temeljem rješenja Porezne uprave, tada porezni obveznik može izdati ispravljeni račun s ispravno obračunatim PDV-om, a primatelj isporuke može, za nastalu razliku, ostvariti pravo na odbitak pretporeza, uz ispunjenje uvjeta propisanih Zakonom o PDV-u, u razdoblju oporezivanja u kojem je primio taj račun.

Ako se promijeni iznos PDV-a obračunan pri uvozu dobara koji je porezni obveznik odbio kao pretporez, porezni obveznik može na temelju dokumenta Carinske uprave ispraviti odbitak pretporeza za nastalu razliku.

Godišnja vrijednost isporuka dobara i usluga za primjenu oslobođenja, obuhvaća:

a) vrijednost isporuka dobara i usluga koje bi bile oporezive kad bi ih isporučio porezni obveznik koji nema pravo na oslobođenje

b) vrijednosti isporuka iz članka 38. stavka 6. ovoga Zakona, za koje postoji pravo na odbitak pretporeza – solarne ploče na privatne stambene te javne i zgrade – oporezivo sa 0%

c) vrijednost isporuka oslobođenih plaćanja PDV-a iz članaka 45. do 49. ovoga Zakona – izvoz, međunarodni prijevoz, posredovanja

d) vrijednosti isporuka oslobođenih plaćanja PDV-a iz članka 41. ovoga Zakona ako se primjenjuje oslobođenje iz tog članka,

e) vrijednosti transakcija nekretninama i transakcija iz članka 40. stavka 1. točaka a) do g) ovoga Zakona, osim ako su te transakcije pomoćne.

Isporuka materijalnih ili nematerijalnih gospodarskih dobara poreznog obveznika ne uzima se u obzir u svrhu izračunavanja vrijednosti isporuka iz stavka 3. ovoga članka.

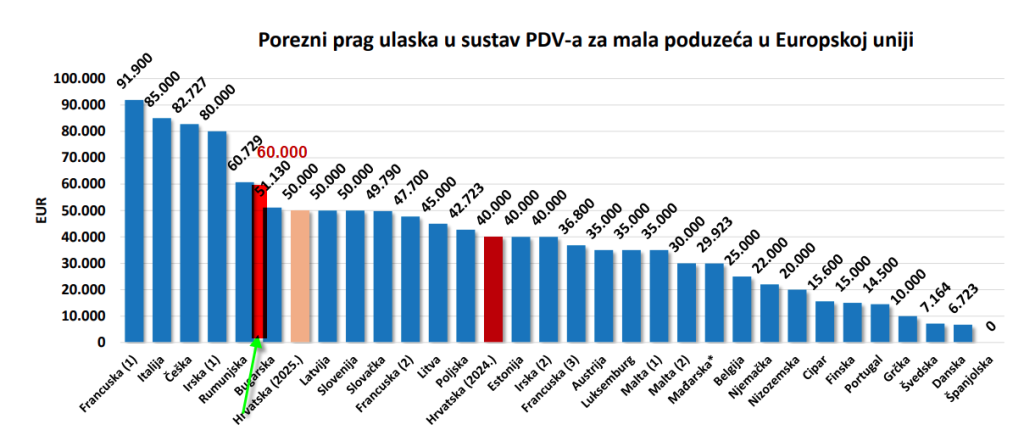

Porezni obveznici koji u 2024. godini ne ostvare isporuke veće od 60.000,00 eura mogu do 15. siječnja 2025. podnijeti zahtjev za brisanje iz registra obveznika PDV-a nadležnoj ispostavi Porezne uprave.

Međutim, navedeno se ne odnosi na porezne obveznike koji su bili upisani u registar obveznika PDV-a na vlastiti zahtjev tijekom 2024.

Porezni obveznici koji će tijekom prosinca 2024. ostvariti godišnje isporuke u vrijednosti većoj od 40.000,00 eura, ali manjoj od 60.000,00 eura, neće biti obvezni upisati se u registar obveznika PDV-a od 1. siječnja 2025.

Primjena samo u državi članici sjedišta – za RH 60.000,00 eura

Redovni postupak oporezivanja u državi članici sjedišta i posebni program, po vlastitom izboru, u drugim državama članicama u kojima postoji obveza plaćanja PDV-a – ne nužno u svim državama članicama u kojima obavlja oporezive transakcije – za sve države EU godišnji promet ne prelazi 100.000,00 eura

Vlastiti izbor

Mali porezni obveznik može od Porezne uprave zatražiti da se na njega primjenjuje redovni

postupak oporezivanja PDV-om, koji je obvezan primjenjivati u tekućoj i sljedećoj kalendarskoj godini (više nema obvezu biti obveznik PDV-a 3 kalendarske godine).

Po sili zakona

U slučaju ako mali porezni obveznik tijekom tekuće kalendarske godine u RH obavi isporuke u vrijednosti iznad 60.000,00 eura, postaje obveznik PDV-a od trenutka prelaska praga – čl. 90.f. st. 2. (ne više od 1. dana u mjesecu koji slijedi nakon mjeseca u kojem je obavio isporuke dobara i usluga iznad propisanog iznosa iz članka 90. stavka 1. Zakona)

Opći porezni zakon (NN 115/16, 106/18, 121/19, 32/20, 42/20,114/22, 152/24)

Porezni obveznik može sklopiti upravni ugovor s Poreznom upravom elektroničkim putem za dospjele

dugove do visine od 10.000,00 eura, bez odlaska u ispostavu Porezne uprave i dodatnog administriranja.

Prijedlog za sklapanje upravnog ugovora s Poreznom upravom za porezni dug do visine 10.000,00 eura ne

mora sadržavati prijedlog sredstva osiguranja naplate, niti je potrebno ovjeravati potvrdu o stanju duga izdanu od nadležnog poreznog tijela.

Opći porezni zakon (OPZ) uvodi i unapređuje elektroničku komunikaciju kao ključni element modernizacije poreznog sustava. Kroz izmjene i dopune od 2011. godine, propisana je obveza elektroničke dostave poreznih akata za srednje i velike porezne obveznike, uz mogućnost korištenja elektroničkih potpisa i pečata radi sigurnosti i validacije dokumenata. Posljednje izmjene, koje stupaju na snagu 1. siječnja 2025., proširuju obvezu elektroničke dostave na sve korisnike sustava ePorezna, uključujući građane koji se registriraju. Ove promjene osiguravaju bržu, transparentniju i učinkovitiju razmjenu informacija između poreznih obveznika i poreznih tijela.

Od 1. siječnja 2025. proširuje se obveza korištenja sustava ePorezna na široki spektar poreznih obveznika, uključujući obveznike PDV-a, poreza na dobit, samostalne djelatnosti te dohotka od iznajmljivanja i turizma. Iako građani nisu obvezni koristiti ePoreznu, mogu se registrirati kako bi primali porezne akte u svoj elektronički pretinac. Ova mjera doprinosi digitalizaciji i učinkovitosti poreznog sustava.

Izmjenama Općeg poreznog zakona unapređuje se proces poreznog nadzora kroz digitalizaciju i jasniju regulaciju. Početak nadzora definiran je unutar roka od tri godine od tijeka zastare, uz iznimke za specifične prekogranične transakcije i kaznena djela. Proširuje se mogućnost izdavanja naloga o zabrani rada na digitalne platforme, a zapisnici o nadzoru sada se izdaju u elektroničkom obliku. U slučajevima zlouporabe prava postupak se pokreće temeljem indicija, čime se omogućuje brža reakcija poreznih tijela. Sve ove mjere dio su strateškog cilja modernizacije poreznog sustava.

Objavljeno: 30.prosinca 2024.

U vezi s nizom potpuno pogrešnih interpretacija izmjena i dopuna Općeg poreznog zakona (u daljnjem tekstu OPZ), ponajprije ističemo kako je netočna informacija da se ovim promjenama uvodi „osobna odgovornost svih članova društava kapitala za porezne obveze“.

Isto tako ističemo kako se navedenim informacijama opća javnost (građani i poduzetnici) dovodi u zabludu budući da se tumačenje zakonskih promjena i njihovih posljedica temelji na izdvajanju jedne zakonske odredbe koja se interpretira neovisno od ostalih odredaba zakona, u ovom slučaju OPZ-a.

Naglašavamo kako se provedba poreznog postupka temelji na načelu samooporezivanja, dakle podnošenju poreznih prijava, pri čemu porezno tijelo intervenira tek ako se obveza ne ispunjava, primjenjujući pritom sve ostale zakonske odredbe o obvezi informiranja poreznih obveznika i pozivanja na ispunjenje porezne obveze. I dosadašnja praksa provedbe odredbi o odgovornosti članova društva nije dovela do „gubitka investicija i inovacija“ već naprotiv do uspostave financijske discipline.

U konačnici napominjemo kako se radi o izmjenama i dopunama OPZ-a, za koje je proveden postupak javnog savjetovanja u trajanju od 30 dana (u koje su se mogli uključiti svi dionici) i dva čitanja u Hrvatskom saboru. Osim toga, tumačenje Porezne uprave u konkretnom slučaju nije zatraženo što bi, ako je cilj objektivni prikaz i analiza, bilo standardno i korektno postupanje.

U nastavku obrazlažemo najvažnije elemente, cilj i način primjene navedenih izmjena i dopuna OPZ-a – konkretno članka 32. a – koji glasi:

»Odgovornost za nepodnošenje poreznih prijava

Članak 32.a

(1) Smatra se da su ispunjene pretpostavke za odgovornost članova društva ako porezni obveznik nije podnio zakonom propisane mjesečne i godišnje porezne prijave.

(2) U slučaju iz stavka 1. ovoga članka u postupku utvrđivanja porezne obveze jednim poreznim rješenjem utvrđuje se porezna obveza i odgovornost člana društva.

(3) Osobe iz stavka 1. ovoga članka s poreznim obveznikom za utvrđenu obvezu odgovaraju solidarno kao jamci platci.

(4) Izjavljena žalba na rješenje iz stavka 2. ovoga članka ne odgađa izvršenje rješenja.“.

Odgovornost članova društava nije novost u poreznom postupku niti se uvodi ovim izmjenama i dopunama OPZ-a.

Odgovornost članova društva za nepodnošenje propisanih godišnjih izvješća postoji još od 2012. godine (Zakon o izmjenama i dopunama Općeg poreznog zakona Narodne novine broj 78/12). Važećim odredbama OPZ-a, člancima 30. i 31., propisana je odgovornost članova društva u taksativno navedenim slučajevima. Tako se u postojećem članku 31. stavku 3. OPZ-a, između ostalog, smatra da su ispunjene pretpostavke za odgovornost članova društva ako ne podnesu zakonom propisana godišnja izvješća.

Jedna od ključnih sintagmi u postojećim člancima jest: „smatra se da su ispunjene pretpostavke“ što znači da će porezno tijelo provesti dokazni postupak nakon kojeg će se utvrditi postojanje odgovornosti člana društva.

Izmjenama i dopunama OPZ-a 2024., izdvaja se odgovornost za nepodnošenje poreznih prijava iz postojeće odredbe članka 31. (stavka 3.) OPZ-a u zasebni članak (citirani 32.a OPZ-a) kako bi se precizirao postupak i isključila bilo kakva proizvoljna interpretacija postojeće odredbe.

Odgovornost članova društva ne nastaje sama po sebi, automatski i nije moguća interpretacija kako će osobna imovina biti ugrožena radi poslovnih poteškoća.

U novom članku 32.a. OPZ-a zadržana je sintagma „smatra se da su ispunjene pretpostavke“ kojom se implicira provođenje dokaznog postupka – član društva može dokazati da je postupao u dobroj vjeri čime je jasno da odgovornost ne nastaje sama po sebi i automatski.

Sintagmom „ako porezni obveznik nije podnio zakonom propisane mjesečne i godišnje porezne prijave“ vidljivo je kako se radi o slučajevima u kojima porezni obveznik u duljem razdoblju i kontinuirano ne podnosi porezne prijave pri čemu je, uvažavajući sve ostale odredbe u primjeni poreznog postupka, jasno da do podnošenja prijava nije došlo ni nakon poziva poreznog tijela ni po obavještavanju poreznog obveznika (uključujući i jamca odnosno osobe uključene u postupak po osnovi odgovornosti), ni po provedbi prekršajnog postupka.

Odgovornost člana društva je solidarna s poreznim obveznikom, a ne samostalna i isključiva – pravilo o solidarnoj odgovornost ne znači da će svi članova društva biti porezni dužnici istodobno i bez obzira na poreznog obveznika. Solidarno odgovaranje implicira da porezno tijelo određuje od koga će i u kojoj visini naplatiti porezni dug, ali uvažavajući odredbe o dokaznom postupku, utvrđivanju odgovornosti i dobroj vjeri. Dakle, i dalje je moguće da će porezno tijelo naplatiti porezni dug od samog poreznog obveznika: 1) ako utvrdi da je jedino on odgovoran za nepodnošenje poreznih prijava nakon svih navedenih inicijativa poreznih tijela pritom 2) ne pokrećući postupak protiv članova društva, ako njima nije utvrđena odgovornost za nepodnošenje poreznih prijava. Stoga nije moguća interpretacija kako će osobna imovina biti ugrožena radi poslovnih poteškoća.

Mali dioničari, imajući u vidu njihov udio u odgovornosti, kao takvi ne mogu se naći u situaciji u kojoj bi se u postupku utvrdila njihova odgovornost u slučaju nepodnošenja porezne prijave.

Jedini razlog zašto žalba ne odgađa izvršavanje rješenja je kako bi se spriječilo otezanje postupka i nastupanje zastare; naime navedeno je kako se radi o slučajevima u kojima porezni obveznik u duljem razdoblju i kontinuirano ne podnosi porezne prijave pri čemu do podnošenja prijava nije došlo ni nakon poziva poreznog tijela ni po obavještavanju poreznog obveznika (uključujući i jamca odnosno osobe uključene u postupak po osnovi odgovornosti) ni po provedbi prekršajnih postupaka. Dakle, nema govora o tome da država može odmah posegnuti za imovinom vlasnika, bez provedenog postupka u kojem bi bila utvrđena njegova odgovornost za nepodnošenje poreznih prijava, a posljedično za neplaćene porezne obveze.

Naime, dopunjenu normu se mora tumačiti u kontekstu važećih normi OPZ-a i ostalih propisa koji se primjenjuju u provedbi poreznih postupaka pri čemu navodimo najvažnije:

načelo samooporezivanja (čl. 100. OPZ-a) – utvrđivanje poreznih obveza odvija se na način da poduzetnici samostalno utvrđuju poreznu obvezu dok porezno tijelo utvrđuje obvezu samo iznimno, ako se propisana porezna izvješća ne podnose,

načelo postupanja u dobroj vjeri (čl. 9. OPZ-a) – svi su sudionici postupka dužni postupati savjesno i pošteno; porezno tijelo obavještava poreznog obveznika o njegovim pravima i obvezama u poreznim postupcima koji se vode pred poreznim tijelom,

načelo oportuniteta prema odredbama propisa o prekršajnom postupku – prekršajni postupak neće se provoditi, između ostalog, ako po pozivu poreznog tijela porezni obveznik podnese propisana porezna izvješća i

načelo odgovornosti sudionika poreznog postupka (čl. 32. stavak 2. OPZ-a) – u dijelu provedbe porezno-dužničkog odnosa sudionik tog postupka je i jamac, pri čemu porezno tijelo odlučuje od kojeg će solidarnog dužnika i u kojoj visini naplatiti porezni dug.

Zaključno, ponovno ističemo kako se ne radi o uvođenju nove odgovornosti već o preciziranju postojeće odgovornosti koja se i prema sadašnjim odredbama provodi samo iznimno i u taksativno navedenim slučajevima. Sve promjene u provedbi poreznih postupaka usmjerene su na efikasnu provedbu i na jačanje financijske discipline, uz odredbe koje trebaju odvraćajuće djelovati na neželjeno ponašanje poreznih obveznika.

Izmjenama Općeg poreznog zakona propisana je blokada financijskih transakcija nelicenciranim priređivačima igara na sreću kako bi se smanjilo nezakonito poslovanje putem interneta. Ova mjera uključuje zabranu izvršenja platnih transakcija pružatelja usluga u Hrvatskoj prema nelicenciranim subjektima. Cilj je osigurati društveno odgovorno priređivanje igara na sreću i zaštititi maloljetnike od štetnih utjecaja.

Porezna uprava dodatno provodi mjere provjere kod dužnika objavljenih na listi neplatiša radi otkrivanja prikrivanja imovine i izbjegavanja plaćanja poreza. Time se jača transparentnost i učinkovitost u naplati poreznih dugova.