Zakon o turizmu (NN 156/23)

Pravilnik o pokazateljima za praćenje razvoja i održivosti turizma (NN 112/24)

Pravilnik o metodologiji izračuna prihvatnog kapaciteta (NN 112/24)

Pravilnik o metodologiji izrade plana upravljanja destinacijom (NN 112/24)

Zakon o pružanju usluga u turizmu – proč. tekst (NN 30/17, 25/19, 98/19, 42/20, 70/21)

Zakon o turističkoj pristojbi – pročišćeni tekst (NN 52/19, 32/20, 42/20)

Pravilnik o sustavu eVisitor (NN 43/20)

Pravilnik o oslobađanju od plaćanja turističke pristojbe (NN 148/22)

Pravilnik o stručnom ispitu za voditelja poslova u turističkoj agenciji (NN 81/19)

Turoperatori najčešće stvaraju aranžmane te ih prodaju turističkim agencijama. One stvore turistički aranžman za koji smatraju da će biti prodavan. Također moraju istražiti što je aktualno za koju skupinu, kada je to aktualno…S obzirom da su oni trgovci na veliko oni sklapaju ugovore s turističkim agencijama i njima prodaju aranžmane, a od svakog prodanog aranžmana korisniku(tj. nama ljudima koji idemo na putovanje) dobije određenu proviziju.

Turoperatori – trgovci na veliko

Turistička agencija u većini slučajeva otkupljuje turističke aranžmane od turoperatora i onda ih prodaje dalje, a za to daje određenu proviziju turoperatoru. Kupcima pomažu u odabiru destinacija, rezervaciji smještaja, prijevoza, izletima i drugim putničkim uslugama. Agencije često rade kao posrednici između klijenata i različitih pružatelja usluga, kao što su hoteli, aviokompanije i turoperatori. Turistička agencija provodi aranžmane, te ima svoje vodiče i pratitelje koji idu na put s putnicima, tj. korisnicima usluge.

Turističke agencije – trgovci na malo

Tvrtka mora sadržavati naznaku putnička ili turistička agencija

Npr. WELL DONE d.o.o., za prijevoz i usluge, turistička agencija ili

SAFARI BRAČ, Obrt za ugostiteljstvo, usluge i turistička agencija

Na dan 22.11.2024. godine u Popisu turističkih agencija se nalazi 1.431 agencija registriranih ili kao trgovačka društva ili kao obrt – popis na stranicama Ministarstva uključuje samo one registrirane od 2018. na ovamo.

Više o Upisniku, popisu, obrascima upisa i promjena možete pogledati na stranicama Ministarstva turizma i sporta.

Mogu pružati usluge kao trgovac, organizator ili prodavatelj te organizirati, posredovati ili pružati druge usluge vezane uz putovanje i boravak turista.

Napomena: usluge od 1.-13. može pružati samo turistička agencija

Turistička agencija mora imati najmanje jednog zaposlenog voditelja poslova, u punom radnom vremenu, neovisno o broju poslovnica odnosno poslovnih prostora.

Turistička agencija je dužna:

Turistička agencija dužna je na svojim mrežnim stranicama objaviti na hrvatskom jeziku, a može istodobno objaviti i na nekom drugom jeziku:

Navedena obveza odnosi se na sve, a ne samo na internet turističke agencije.

Turistička agencija je nadalje dužna:

Bez obveze osnivanja turističke agencije, organizirati, prodavati i provoditi pojedina turistička putovanja (izlete i paket-aranžmane) i/ili posredovati u prodaji izleta i paket-aranžmana te pružati druge usluge turističke agencije mogu:

Obiteljska poljoprivredna gospodarstva i ugostitelji koji pružaju usluge smještaja, za svoje goste mogu organizirati i obavljati usluge turističkog transfera- ta se mogućnost pružanja usluga turističkog transfera odnosni isključivo na obiteljska poljoprivredna gospodarstva koja u okviru dopunske djelatnosti na svom gospodarstvu pružaju gostima usluge smještaja te na ugostitelje (pravne osobe i obrtnike registrirane za djelatnost ugostiteljstva), a ne i za iznajmljivače.

Iznajmljivači ne smiju svojim prijevoznim sredstvima obavljati prijevoz gostiju kojima pružaju usluge smještaja između putničkih terminala i svog smještajnog objekta u dolasku i povratku, već tu uslugu moraju povjeriti turističkoj agenciji.

Elemente računa, osim poreznih propisa, uređuje i Zakon o ugostiteljskoj djelatnosti, osobito u obvezi isticanja svote turističke pristojbe (boravišne pristojbe).

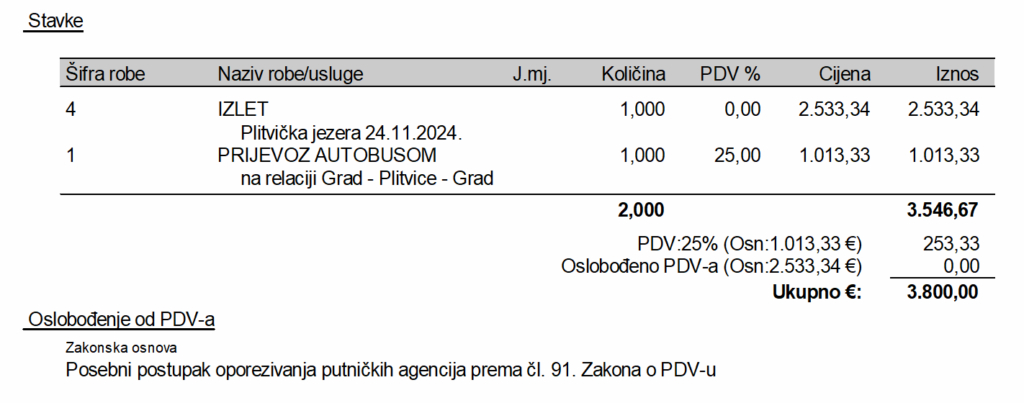

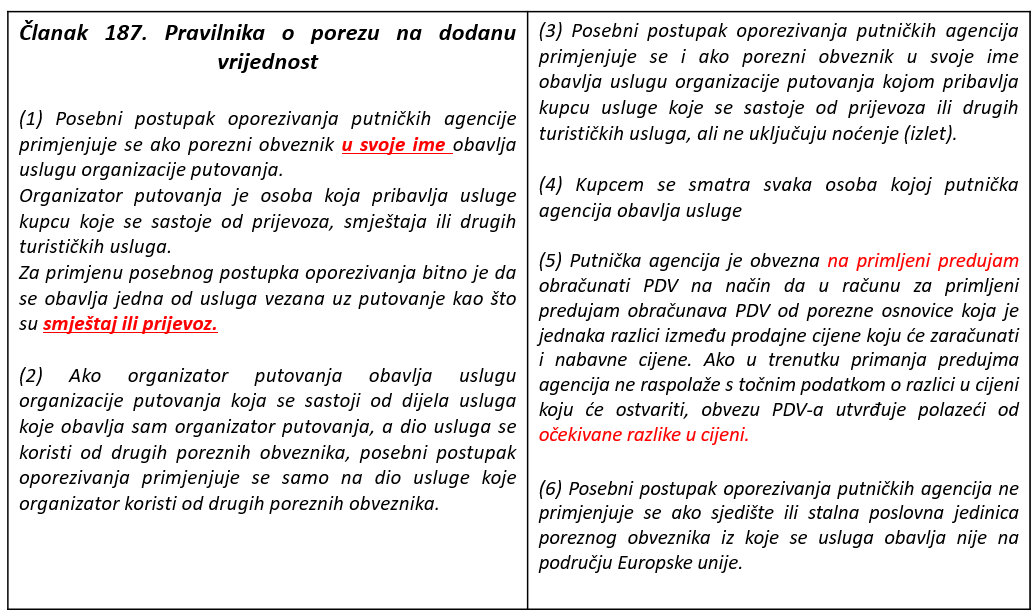

U slučaju da primjenjuje posebni postupak oporezivanja putničkih agencija na računu će sukladno članku 79. stavku 4. Zakona o PDV-u navesti napomenu „posebni postupak oporezivanja – putničke agencije – čl. 91. Zakona o PDV-u“. Ako porezni obveznik obavlja uslugu putovanja i vlastitim i tuđim sredstvima obvezan je na računu podijeliti usluge odnosno odvojiti onaj dio usluge na koji se primjenjuje posebni postupak od redovnog postupka oporezivanja te će na dio koji podliježe redovnom postupku oporezivanja obračunati pripadajuću stopu PDV-a.

Prema čl. 38. st. 3. t. a) Zakonu o porezu na dodanu vrijednost i čl. 47. st. 2. t. a) Pravilnika o porezu na dodanu vrijednost usluge smještaja u hotelima ili objektima slične namjene oporezuju se stopom PDV-a od 13 %.

No, ako se usluga smještaja obavlja putem putničke agencije, a agencija posluje u svoje ime i za svoj račun ili u svoje ime, a za tuđi račun, agencija treba primijeniti posebni postupak oporezivanja putničkih agencija – čl. 91. – 94. Zakona o PDV-u i čl. 187. Pravilnika o PDV-u.

Za putničke agencije propisano oporezivanje u posebnom postupku ako agencija unutar aranžmana pruža uslugu smještaja ili prijevoza te se oporezuje samo marža i primjena je obvezna.

Člankom 187. stavkom 3. Pravilnika o porezu na dodanu vrijednost propisano je da se posebni postupak oporezivanja putničkih agencija primjenjuje i ako porezni obveznik u svoje ime obavlja uslugu organizacije putovanja kojom pribavlja kupcu usluge koje se sastoje od prijevoza ili drugih turističkih usluga, ali ne uključuju noćenje (izlet). Međutim, za primjenu posebnog postupka oporezivanja bitno je da se obavlja jedna od usluga vezana uz putovanje kao što su smještaj ili prijevoz. Stoga, se posebni postupak oporezivanja ne može primijeniti primjerice na prodaju ulaznica za koncert, a da se pri tome ne pruža i osnovna usluga putovanja o čemu se očitovao i Europski sud pravde u presudi C-31/10 Minerva od 09. prosinca 2010. godine.

Posebni postupak oporezivanja primjenjuje se u situaciji kad putnička agencija kupuje i prodaje usluge kupcima koje se sastoje od više usluga i čine jedinstvenu uslugu, ali i u slučaju kada se radi o prodaji samo jedne usluge koja se smatra osnovnom uslugom povezanom s putovanjem što proizlazi i iz presude Europskog suda pravde C-163/91 Van Ginkel od 12. studenog 1992. godine.

Putnik je svaka osoba kojoj putnička agencija obavlja uslugu. To može biti građanin, ali može biti i fizička ili pravna osoba koja putovanje nabavlja za svoje potrebe ili zbog prodaje putovanja – presuda Europskog suda pravde u slučaju C – 189/11, od 26. rujna 2013. godine (European Court of Justice).

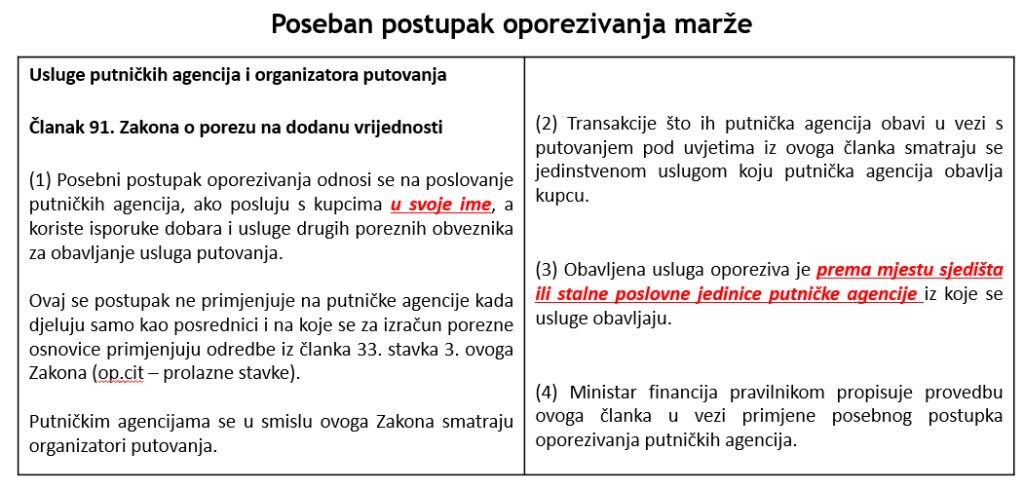

Prema odredbama članka 91. Zakona putničkim agencijama u smislu Zakona smatraju se organizatori putovanja te se stoga posebni postupak ne odnosi samo na putničke agencije i organizatore putovanja, već i na sve ostale osobe koje se bave prodajom putovanja.

Stoga, nije bitno tko obavlja uslugu već je bitno da se radi o uslugama u vezi s putovanjem, a također za potrebe PDV-a nije nužno da se određena pravna osoba registrira kod nadležnog suda kao putnička agencija da bi se usluge koje obavlja oporezivale prema posebnom postupku. To mogu biti udruge, škole, fakulteti i drugi porezni obveznici koji prodaju putovanja u svoje ime, a koriste usluge drugih poreznih obveznika pri prodaji.

Mjesto oporezivanja

Obavljena usluga oporeziva je prema mjestu sjedišta ili stalne poslovne jedinice poreznog obveznika, odnosno putničke agencije iz koje se usluge obavljaju što je propisano člankom 91. stavkom 3. Zakona.

Stoga ako putnička agencija ima sjedište u tuzemstvu ili ako ima u tuzemstvu poslovnu jedinicu iz koje se obavljaju usluge tada je mjesto oporezivanja tih usluga u Republici Hrvatskoj i primjenjuju se odredbe hrvatskog Zakona.

Članak 93. Zakona propisuje da se kod isporuka dobara i usluga izravno kupcu koje se obavljaju izvan EU, jedinstvena usluga putničke agencije smatra posredničkom uslugom oslobođenom PDV-a temeljem članka 49. Zakona. Kada se te transakcije obavljaju i unutar i izvan EU, oslobođen je samo onaj dio usluge putničke agencije koji se odnosi na transakcije izvan Europske unije.

Temeljem tih odredbi jedinstvena usluga putničke agencije je oslobođena plaćanja PDV-a samo za isporuke dobara i usluga izravno kupcu koje se obavljaju izvan EU.

Pravo na oslobođenje od plaćanja PDV mora biti potkrijepljeno dokazima iz evidencija putničke agencije.

Dio porezne osnovice za jedinstvenu uslugu koji je oslobođen plaćanja poreza i dio koji se oporezuje u Hrvatskoj moraju se izračunati tako da se iznos porezne osnovice podijeli u istom omjeru u kojem se dijele stvarni troškovi isporuka unutar EU i stvarni troškovi isporuka izvan EU.

Ako se transakcije što ih putnička agencija povjeri drugom poreznom obvezniku obavljaju izvan Europske unije, usluge putničke agencije smatraju se posredničkom uslugom oslobođenom PDV-a temeljem članka 49. ovoga Zakona. Kada se te transakcije obavljaju i unutar i izvan Europske unije, oslobođen je samo onaj dio usluge putničke agencije koji se odnosi na transakcije izvan Europske unije.

Putnička agencija organizirala je putovanje u Njemačku i Norvešku

Ukupni troškovi po ulaznim računima koji se odnose na isporuke

Ostvarena razlika u cijeni putničke agencije iznosi 8.000,00 (30.000,00 – 22.000,00) eura

Obveza razdvajanja jer je dio usluge u EU a dio izvan EU

Udio primljenih usluga:

– u Njemačkoj u ukupnim troškovima iznosi 54,55% (12.000,00/22.000,00)

– u Norveškoj iznosi 45,45% (10.000,00/22.000,00)

Razlika u cijeni za oporezivanje – usluge primljene u Njemačkoj

8.000,00 x 54.55% eura = 4.364,00 eura

PDV se izračunava preračunatom stopom i iznosi 872,80 (4.360,00 x 20%) eura

Pravo priznavanja pretporeza

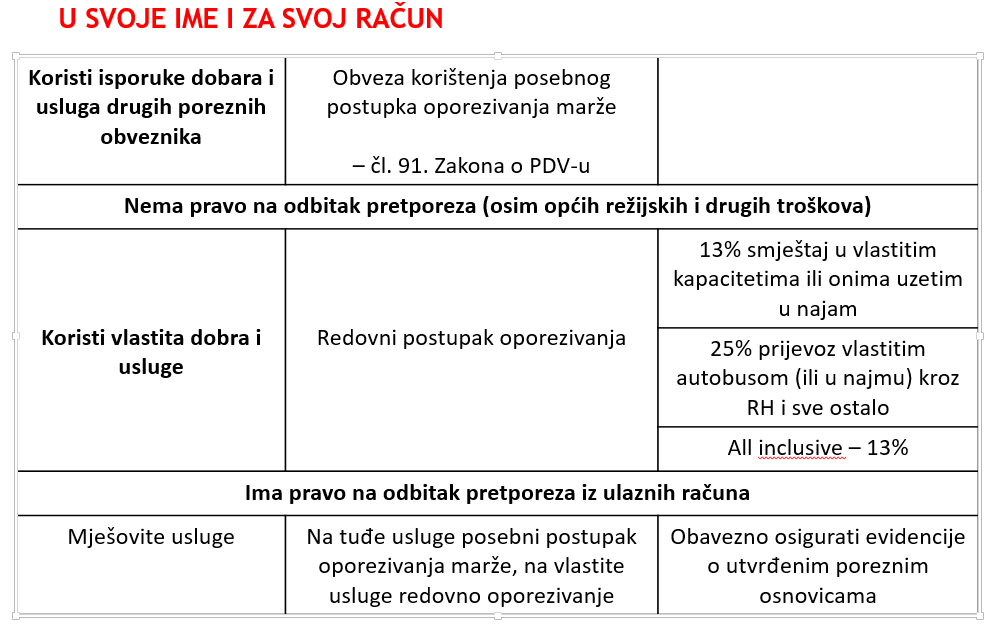

Člankom 94. Zakona propisano je da PDV koji putničkoj agenciji obračunaju drugi porezni obveznici na transakcije iz članka 91. stavka 2. i 3. Zakona koje se obavljaju izravno kupcima ne može biti odbijen ili vraćen. Stoga kada putnička agencija primjenjuje posebni postupak oporezivanja, nema pavo na odbitak pretporeza za dobra i usluge koje su joj zaračunali drugi porezni obveznici, a putnička agencija ta dobra i usluge koristi za pružanje jedinstvene usluge kupcima.

Ali, putnička agencija može odbiti pretporez po primljenim računima za opće rashode poslovanja kao što su električna energija, grijanje, uredski materijal, telefonski troškovi i slično.

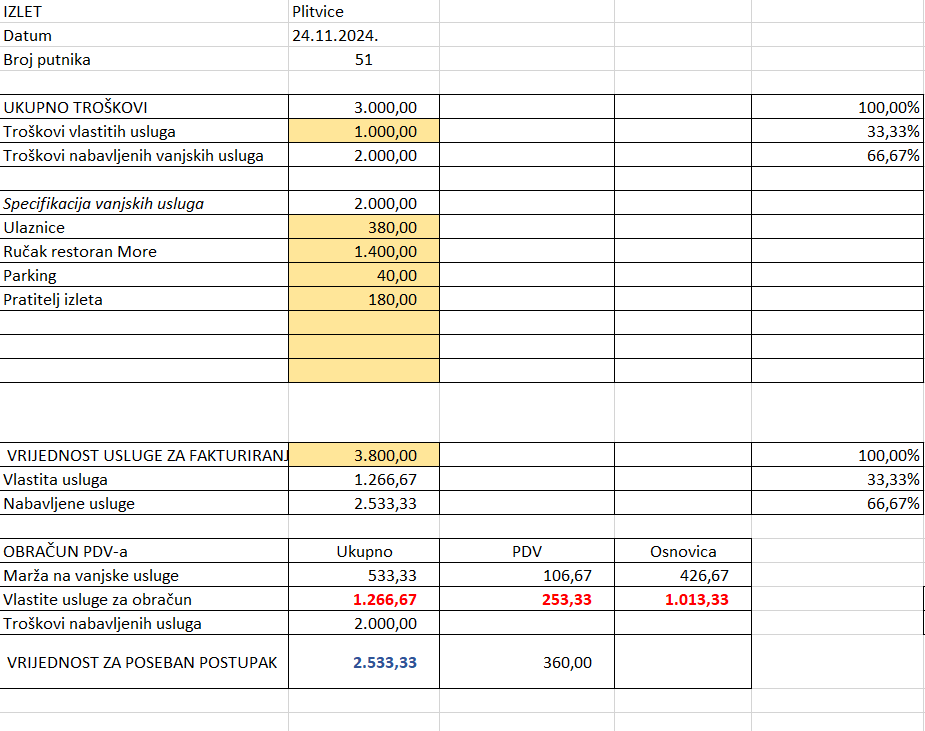

Način obračuna PDV-a kod posebnog postupka oporezivanja

Odredbama članka 92. Zakona propisano je da je porezna osnovica, u vezi s jedinstvenom uslugom koju obavlja putnička agencija razlika u cijeni putničke agencije odnosno razlika između ukupne naknade, bez PDV-a, koju plaća kupac i stvarnih troškova putničke agencije za isporuke dobara ili usluga koje su joj obavili drugi porezni obveznici. Stoga se PDV ne obračunava na ukupnu primljenu naknadu već samo na razliku u cijeni koju ostvari putnička agencija između naplaćene naknade kupcu i troškova za nabavljene usluge od drugih poreznih obveznika.

KLAUZULA NA RAČUNU

Posebni postupak oporezivanja putničkih agencija u skladu s čl. 91. Zakona o PDV-u.

Zakon uređuje obvezu plaćanja turističke pristojbe, način utvrđivanja visine turističke pristojbe, raspoređivanje prikupljenih sredstava turističke pristojbe, rokove i način naplate i uplate turističke pristojbe te prijavu i odjavu turista.

Odluku o visini turističke pristojbe po osobi i noćenju, uz mišljenje lokalnih turističkih zajednica, donosi županijska skupština odnosno Gradska skupština Grada Zagreba, a do 31. siječnja tekuće godine za sljedeću godinu.

U vezi boravišne pristojbe napominje se da boravišna pristojba i kod posebnog postupka predstavlja prolaznu stavku i kao takva nema utjecaj na oporezivanje, odnosno ne ulazi u izračun prilikom utvrđivanja razlike u cijeni na koju putnička agencija mora obračunati PDV.

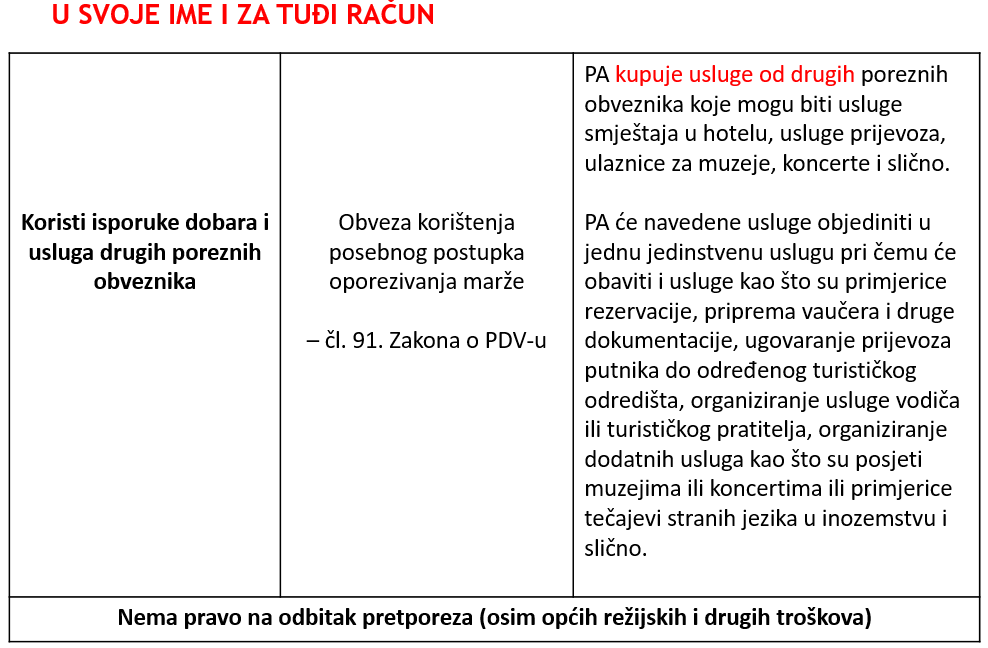

1. pri čemu koristi isporuke dobara i usluge drugih poreznih obveznika za obavljanje usluga putovanja.

U tom slučaju putnička agencija mora primjenjivati posebni postupak oporezivanja propisan člancima 91. do 94. Zakona o porezu na dodanu vrijednost. Posebni postupak primjenjuje se neovisno o tome koristi li putnička agencija isporuke dobara i usluga poreznih obveznika iz EU ili tuzemnih poreznih obveznika

2. pri čemu koristi vlastita dobra i usluge.

U tom slučaju primjenjuje redovni postupak oporezivanja.

Ostale usluge kao što su korištenje bazena, tobogana, teniskih terena i slično oporezuju se stopom PDV-a od 25%.

Međutim, ako porezni obveznik obavlja navedene usluge kao jedinstvenu uslugu (tzv. all inclusive) tada se primjenjuje stopa PDV-a od 13% obzirom da se radi o jedinstvenoj usluzi smještaja kupca odnosno putnika u komercijalnom ugostiteljskom objektu.

U tom slučaju za dio isporuka dobara i usluge drugih poreznih obveznika primjenjuje poseban postupak oporezivanja, a za dio gdje koristi vlastita dobra i usluge primjenjuje redovni postupak oporezivanja,

Putnička agencija će izračunati udio vlastite usluge u ukupnoj vrijednosti usluge na temelju stvarnih troškova ili na temelju tržišne vrijednosti usluga. Putnička agencija obavljenu uslugu tada oporezuje na dva načina i to tako da vlastite usluge oporezuje prema redovnom postupku oporezivanja, a usluge drugih poreznih obveznika oporezuje prema posebnom postupku oporezivanja putničkih agencija, odnosno oporezuje razliku u cijeni.

Obzirom da se posebni postupak oporezivanja primjenjuje samo na dio razlike u cijeni koji se odnosi na usluge nabavljene od drugih poreznih obveznika putnička agencija izračunat će iznos razlike u cijeni za usluge nabavljene od drugih poreznih obveznika.

Razlika u cijeni u ovom slučaju iznosi 530,40 eura (3.030,40 – 2.500,00), a PDV iznosi 106,08 eura (530,40 x 20%).

Na vlastitu uslugu prijevoza od 969,60 eura putnička agencija će primijeniti redovni postupak oporezivanja na način da će na prijeđenu dionicu puta u Hrvatskoj obračunati hrvatski PDV po stopi od 25% (izbijajući ga po preračunatoj stopi od 20%), a na dionicu puta u Italiji pozvat će se na čl. 20. st. 1. Zakona o PDV-u, te ukoliko je u obvezi, obračunati talijanski PDV prema talijanskim propisima.

– pri čemu koristi usluge drugih poreznih obveznika, pa ona u biti kupuje usluge od drugih poreznih obveznika koje mogu biti usluge smještaja u hotelu, usluge prijevoza, ulaznice za muzeje, koncerte i slično.

Putnička agencija će navedene usluge objediniti u jednu jedinstvenu uslugu pri čemu će obaviti i usluge kao što su primjerice rezervacije, priprema vaučera i druge dokumentacije, ugovaranje prijevoza putnika do određenog turističkog odredišta, organiziranje usluge vodiča ili turističkog pratitelja, organiziranje dodatnih usluga kao što su posjeti muzejima ili koncertima ili primjerice tečajevi stranih jezika u inozemstvu i slično.

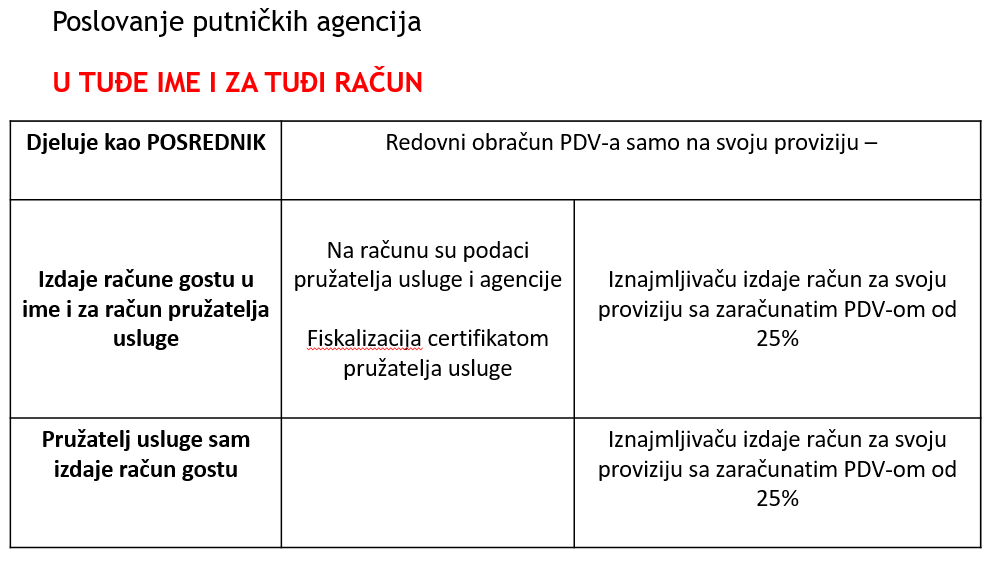

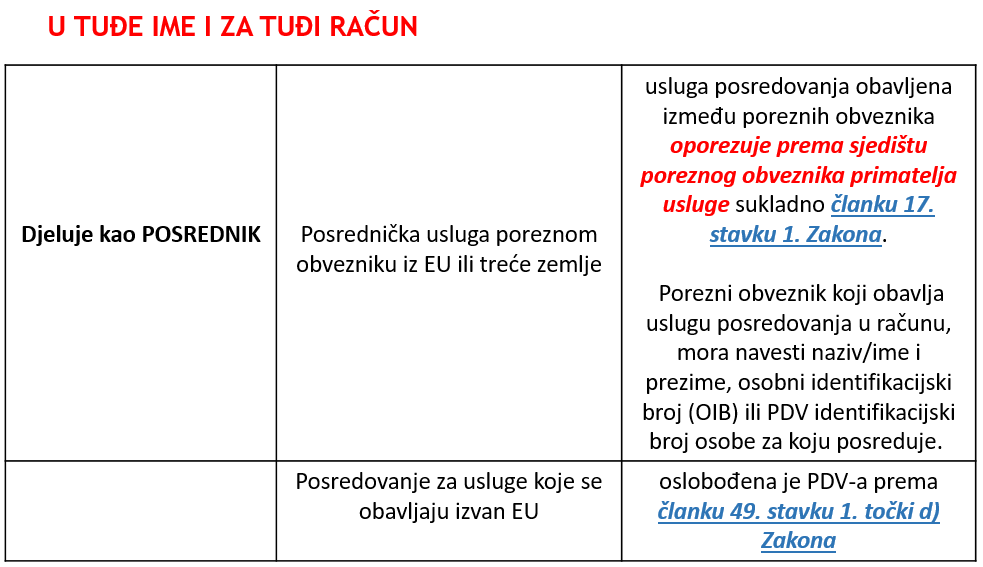

Putnička agencija može obavljati usluge u tuđe ime i za tuđi račun, odnosno u ime i za račun osobe koja može biti pravna ili fizička osoba koja obavlja uslugu smještaja. U tom slučaju putnička agencija djeluje u svojstvu posrednika.

Postoje dvije mogućnosti:

Nisu propisane porezne evidencije koje se odnose samo i isključivo na posebni postupak oporezivanja putničkih agencija.

Obveza postoji za propisane Knjige I-RA i Knjige U-RA, no postupak izračuna marže, obračuna PDV-a i iskazivanja istog na računu, iziskuju vođenje dodatnih evidencija.

S obzirom da je riječ o iznimno složenom načinu utvrđivanja porezne obveze, predlaže se poreznim obveznicima da ustroje pomoćne evidencije iz kojih će se jasno moći utvrditi porezna osnovica i svota PDVa, jer iskazani PDV na računu (ili možda uopće ne iskazani) a uplaćeni po obvezi izračuna na maržu čine razliku između IR-e, prihoda i obveze PDV-a.

Sugestija može biti da se sastavi različit tablični pregled svih paket-aranžmana sa svojim sastavnica – tuđe i vlastite usluge, postotak učešća i obračun PDV-a po preračunatoj stopi.

To je svojevrstan radni nalog za svaki aranžman, odnosno kalkulacija iz koje će se vidjeti koji ulazni računi ulaze u cijenu tog paket aranžmana, ukupna nabavna cijena aranžmana, prodajna cijena i marža.